Portfoliomanagement ist eine Kunst. Es ist die Kunst, die richtigen, risikoadjustierten Anlageentscheidungen zu treffen, die zu Ihrem spezifischen Anlagezeithorizont passen. Wie bei jeder Kunst braucht es Zeit, Geduld und Erfahrung, um das optimale Ergebnis zu erzielen. In diesem Artikel werden wir die Kernprinzipien der Konstruktion des optimalen risikoadjustierten Portfolios enthüllen, ein Kernkonzept im Bereich des Finanzmanagements, das für jeden Privatanleger wichtig zu wissen ist.

Bevor ein Anleger mit dem Portfolioaufbau beginnt, muss er über zwei Konstanten nachdenken, die für den einzelnen Anleger einzigartig sind und die maßgeblich bestimmen, wie das Portfolio aufgebaut wird. Diese beiden Konstanten fungieren als Einschränkungen, die bestimmen, wie das Portfolio ausbalanciert ist, welche Vermögenswerte enthalten sind und wie lange jeder Vermögenswert gehalten werden sollte.

1. Risikotoleranz

Bei Finanzen, insbesondere bei Investitionen, geht es ausschließlich um die Höhe der Rendite pro Risikoeinheit. Es ist allgemein bekannt, dass ein Vermögenswert, der eine höhere Rendite erzielt, im Allgemeinen mit einem höheren Risiko verbunden ist. Daher muss jeder Anleger dieses Verhältnis für sich selbst und für einen bestimmten Zeitraum festlegen, bevor er mit dem Aufbau eines Portfolios beginnt. Im Finanzbereich wird dies allgemein als „Risikotoleranz“ bezeichnet und ist die Ausgangsbasis, auf der Sie mit der Zusammenstellung Ihres Portfolios beginnen. Bei der Berechnung dieser Metrik müssen Sie zunächst den Geldbetrag definieren, den Sie sich leisten können, zu verlieren. Als nächstes ist es sehr einfach, die tatsächliche Metrik zu berechnen. Sie teilen einfach den Dollarwert des Vermögens, dessen Verlust Sie sich leisten können, durch den ursprünglichen Investitionsbetrag. Dadurch erhalten Sie einen Prozentsatz, der ungefähr Ihre Risikobereitschaft widerspiegelt.

Beispiel: Wenn Sie entschieden haben, dass es akzeptabel ist, $1.500 aus einem Portfolio zu verlieren, das mit $25.000 bewertet ist, Ihre persönliche Risikotoleranz beträgt ~6%.

2. Zeithorizont

Die zweite Metrik, die entschieden werden muss, ist der Zeithorizont für Ihre Investition. Jeder Anleger muss entscheiden, wann er wieder Zugang zu diesen Fonds benötigt, um zu bestimmen, wie lange er die Vermögenswerte des Portfolios halten kann. Wenn Sie sich dessen nicht sicher sind, denken Sie darüber nach, wofür Sie investieren. Warum möchten Sie investieren? Die Beantwortung dieser Frage kann Ihnen nicht nur bei der Entscheidung helfen, welche Art von Anlageinstrumenten Sie in Betracht ziehen sollten, sondern auch bei der Entscheidung, welche Anlagen Sie vermeiden sollten und wie lange Sie jeden einzelnen Vermögenswert vor dem Verkauf halten sollten. Man sollte auch die Volatilität des Portfolios berücksichtigen, die einen Anleger davon abhalten könnte, kurzfristig zu investieren; jedoch kann die gleiche Volatilität angesichts eines längeren Anlagehorizonts akzeptabler sein.

Nachdem Sie die oben genannten Konstanten definiert haben, können Sie mit der Erstellung Ihres eigenen Anlageportfolios beginnen.

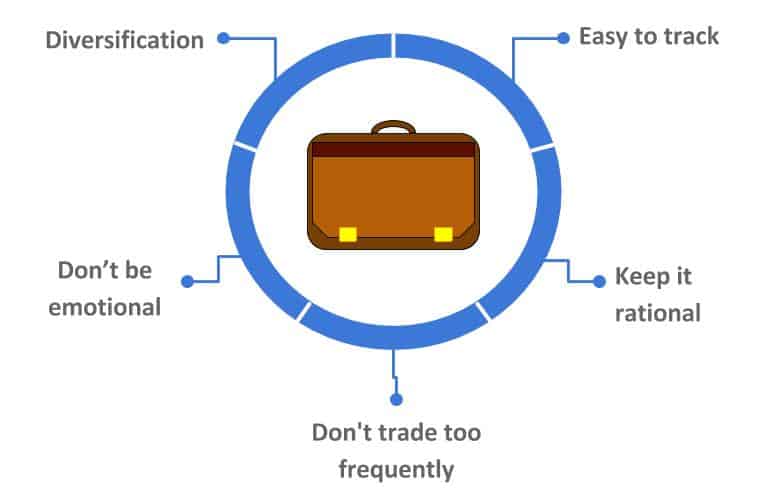

- Diversifikation. Legen Sie niemals alle Eier in einen Korb. Nicht einmal Warren Buffet kann die Zukunft der Marktkonjunktur mit 100%-Sicherheit vorhersagen. Es gibt immer unvorhergesehene Ereignisse, die die Realität dramatisch von Ihrer Vorhersage abbringen können und Ihr gewähltes Gut einführen. Daher ist es besser, in mehrere Vermögenswerte zu investieren, da die Wahrscheinlichkeit, dass alle gleichzeitig an Wert verlieren, viel geringer ist als die Wahrscheinlichkeit, dass ein einzelner Vermögenswert dasselbe tut.

- Begrenzen Sie die Anzahl der Assets. Während Diversifizierung eine gute Sache ist, ist es zu viel Diversifizierung nicht. Die Anzahl der Vermögenswerte, die Sie in Ihrem Portfolio halten, darf das, was Sie vernünftigerweise überwachen können, nicht überschreiten. Sie sollten Ihr Portfolio genau im Auge behalten und sich an größere Veränderungen der Marktkonjunktur anpassen. Das Halten einer Fülle von Vermögenswerten kann zu Verwirrung führen, und diese Verwirrung kann zu einer Wertminderung des Portfolios führen.

- Seien Sie pragmatisch. Planen Sie mindestens einen Tag pro Geschäftsquartal ein, um die Performance und Zusammensetzung Ihres Portfolios zu analysieren. Sie sollten genau wissen, was mit jedem Asset passiert und warum. Diese Informationen helfen Ihnen, fundierte Entscheidungen zu treffen, um die Gesundheit Ihres Gesamtportfolios zu erhalten. Anlageentscheidungen rechtfertigen weitere Überlegungen als „Ich habe das Gefühl, dass der Wert steigen wird“.

- Handeln Sie nicht zu häufig. Finden Sie eine Vermögensallokation, die für Sie funktioniert, und passen Sie sie nur im Falle wichtiger Lebensereignisse an, die Ihre Risikobereitschaft oder Ihren Zeithorizont verändern würden. Versuchen Sie nicht, den Markt zu timen, da dies der schnellste Weg ist, Ihr Geld zu verlieren, da Anlagegebühren und falsche Ein-/Ausstiegspunkte Ihr Kapital schmälern. Sie sollten sich daran erinnern, dass es einen großen Unterschied zwischen einem Daytrader und einem Investor gibt.

- Sei nicht emotional. Die Märkte schwanken ständig um langfristige Trends, sodass es Zeiten gibt, in denen die Wirtschaft als Ganzes irrational handelt. Massenpanik während Abschwüngen und Kaufhysterie während Aufschwungs führen dazu, dass diese Anleger typischerweise hoch kaufen und niedrig verkaufen. Um wirklich erfolgreich zu sein, müssen Sie Ihrer anfänglichen Anlagestrategie folgen und der Versuchung widerstehen, auf der Grundlage von Emotionen zu kaufen und zu verkaufen.

Wenn Sie die obigen Ratschläge befolgen, erhalten Sie am Ende ein starkes und stabiles Portfolio, das auf Ihre Risiko-Rendite-Bedürfnisse zugeschnitten ist.

Investieren 101 – Starten Sie mit uns an der Börse.

Jetzt stellen wir Ihnen eine grundlegende Vermögensallokationsstrategie vor, die Sie beim Aufbau Ihres anfänglichen Portfolios verwenden können. Während es zahlreiche Finanzinstrumente gibt, mit denen Sie Ihr Portfolio aufbauen können, besteht das durchschnittliche Portfolio im Allgemeinen aus ETFs, Anleihen und einzelnen Aktien. Der Anteil, den jeder Vermögenswert in Ihrem Portfolio darstellt, hängt von der persönlichen Risikotoleranz, dem Anlagehorizont und der wirtschaftlichen Lage ab. Das einzige, was in dieser Gleichung klar ist, ist, dass je weniger erfahrener Anleger Sie sind, desto geringer der Anteil an Aktien, die Sie in Ihrem Portfolio halten sollten.

Die grundlegende Anlageallokationsstrategie, die am besten zu unerfahrenen Anlegern passt, heißt „Drei-Fonds-Portfolio“. Es eignet sich für einen Finanzneuling, nicht wegen seiner geringen Rendite, sondern wegen seiner einfachen Konstruktion, die nicht viel Recherche erfordert. Diese Allokationsstrategie verwendet nur grundlegende Anlageklassen. Ein typisches Drei-Fonds-Portfolio besteht aus Elementen wie:

- „Total Market Index Fund“ für inländische Aktien (S&P 500)

- Internationale Aktien „Total Market Index Fund“

- Anleihe „Total Market Index Fund“

Ein traditionelles Drei-Fonds-Portfolio basiert auf den beiden grundlegenden Anlageklassen Aktien und Anleihen und legt nahe, dass der Anleger sowohl inländische als auch internationale Aktien halten sollte. Sie müssen also entscheiden, wie viel Prozent Ihres Portfolios Sie in inländische Aktien, internationale Aktien und Anleihen investieren möchten. Anleihen gelten in der Regel als stabilere, aber weniger rentable Anlageklasse. Wenn Sie ein selbstbewusster und erfahrener Investor sind und nichts dagegen haben, ein höheres Risiko einzugehen; Es wird empfohlen, dass Sie Ihrem Portfolio einzelne Aktien hinzufügen, aber wir persönlich raten davon ab, mehr als 20% darin zu investieren.

Für die Anleger, die nach einer einfachen Möglichkeit suchen, ihr Anlageportfolio zu verfolgen, haben wir erstellt CityFALCON. Unser Finanznachrichten-Aggregator sammelt Nachrichten aus allen Ecken des Internets und bewertet jedes Stück nach unserem proprietären Algorithmus. Infolgedessen helfen wir Ihnen, viel Zeit bei der Recherche Ihres Portfolios zu sparen, und bieten eine mühelose Möglichkeit, über alle wichtigen Ereignisse, die für Ihr spezifisches Portfolio relevant sind, auf dem Laufenden zu bleiben.

Wir möchten diesen Artikel mit einem Zitat des Mannes abschließen, der als Vater des Value Investing gilt:

„Der einzelne Anleger sollte konsequent als Investor und nicht als Spekulant auftreten.“ – Benjamin Graham

01.06.2017 um 8:43 Uhr

Ich genieße wirklich das Design und Layout Ihrer Website. Es ist sehr angenehm für die Augen, was es für mich viel angenehmer macht, hierher zu kommen und öfter zu besuchen. Haben Sie einen Entwickler beauftragt, Ihr Design zu erstellen? Fantastische Arbeit!

04.04.2020 um 8:39 Uhr

Das ist wirklich eine tolle Information. Vielen Dank für diesen informativen Beitrag.