Haftungsausschluss: Dies ist ein Gastbeitrag von Michael und spiegelt nicht die Ansichten von CityFALCON und seinen Stakeholdern wider.

Aktie: Gulfmark Offshore (NYSE:GLF)

Datum: 11.01.2016

Aktueller Marktpreis: $1.10

Kursziel über zwei Jahre: $5 pro Aktie, möglicherweise $10-$15

Abwärtsrisiken: Dies ist eine Micro-Cap-Aktie mit einer Marktkapitalisierung von nur $28m und kann täglich sehr volatil sein. Bitte bedenken Sie die Risiken und sprechen Sie mit einem Finanzberater, bevor Sie investieren.

Hintergrund:

GLF bietet Unternehmen, die an der Offshore-Exploration und -Produktion von Öl und Erdgas beteiligt sind, Seeunterstützungs- und Transportdienste an.

Die Schiffe von GLF transportieren Bohrmaterial und Personal zu Offshore-Einrichtungen und bewegen und positionieren Bohrstrukturen. Die Schiffe von GLF bedienen die Offshore-Explorations- und Produktionssektoren der Öl- und Erdgasindustrie. Jeder weiß, dass wir einen Energieeinbruch durchmachen, meine These ist, dass wir anscheinend die Talsohle erreicht haben und Öl und Gas beginnen, sich zu erholen.

Aus dem Wall Street Journal:

„In seinen fünf Monaten als saudischer Energieminister hat Herr Falih eine bedeutende Änderung in der Ölpolitik des Königreichs beaufsichtigt und es von Strategien abgewandt, die hauptsächlich darauf abzielen, eine Ära extrem niedriger Preise zu überleben. Herr Falih hat stattdessen das Königreich wieder in die Richtung seiner traditionellen Rolle der Preisstabilisierung gelenkt, indem es die Produktion der OPEC reguliert, des 14-Nationen-Kartells, das über ein Drittel der weltweiten Rohölproduktion kontrolliert, sagte Herr Falih unter Berufung auf eine wachsende Autoflotte China und steigender Konsum in Indien.“

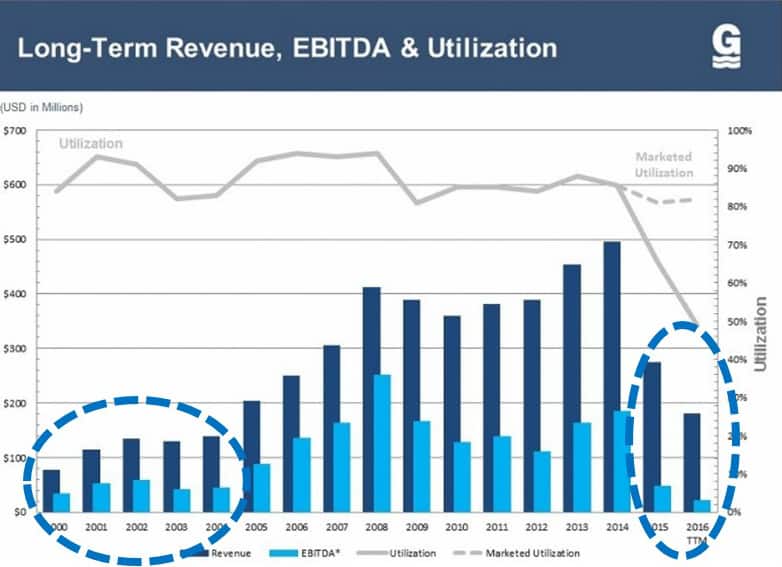

Wenn Sie den Preis vergleichen, den Investoren für GLF in den Jahren 2000-2004 zu zahlen bereit waren, sagen wir $13, mit dem, was Investoren bereit sind zu zahlen, sollten Sie mir zustimmen, dass es heute bei ~$1,35 billiger ist? Vergleichen Sie in der folgenden Grafik die Einnahmen und das EBITDA von 2004-2004 mit jetzt. Gegenwärtig verfügt GLF trotz des Abschwungs über deutlich höhere Umsätze, eine größere Marktposition und Stärke. Dieses Unternehmen verkauft eindeutig Schiffe, die Ölfirmen benötigen. Die EBITDA-Niveaus sind etwas niedriger, aber nicht genug, um den Ausverkauf bis zum Preis von $1,35 zu rechtfertigen.

Wir befinden uns zweifellos an einem Tiefpunkt des Ölmarkts. Aber die Frage ist, wurde der Grund gefunden?

Quelle: GLF-Präsentation, August 2016

Finanzen:

Die Finanzen sind interessant. Die schlechte Nachricht ist, dass sie von all den Einnahmen, die das Unternehmen erwirtschaftet hat, nur ein paar Jahre Dividenden herausgeschmissen haben.

Aber die wirklich gute Nachricht ist, dass sie viel Kapital in ihre Schiffe investiert haben, und dies wird alles in ihrer Bilanz ausgewiesen, was uns vor Verlusten schützt. Sicher, die Schiffe sind die $1B in ihrer Bilanz nicht wert. Aber GLF mindert seit letztem Quartal 2014 den Wert seiner Schiffe (mehr dazu weiter unten). Eine weitere wirklich gute Nachricht ist, dass die Schiffe dieses Unternehmens eindeutig einen Markt haben. Dies wird durch die Tatsache belegt, dass sie bis zum Gesamtjahr 2015 ihre Einnahmen gesteigert haben, von 1 TP5T251 Mio. bis hin zu ~$500 Mio. oder 100% Wachstum über den Zeitraum von 9 Jahren. Die Nachfrage nach GLF ist eindeutig vorhanden.

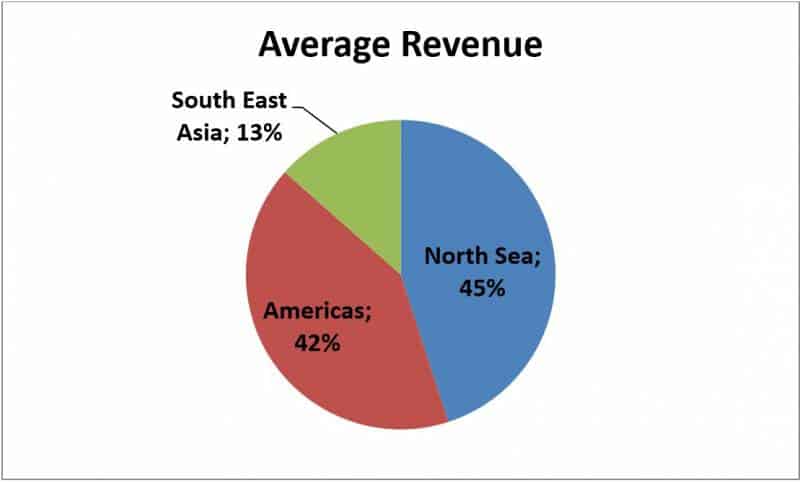

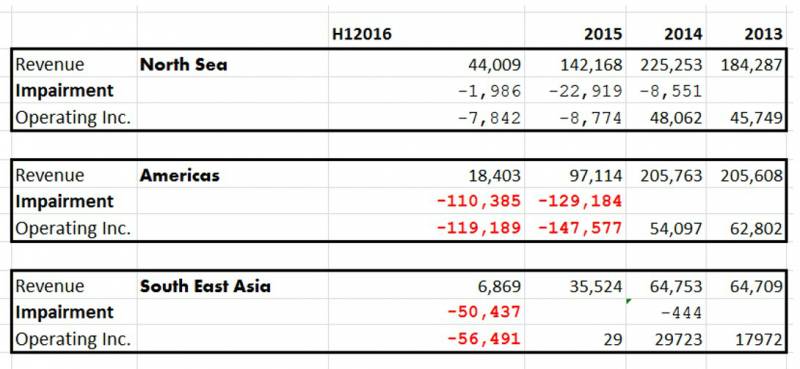

Geschäftssegmente von GLF:

Quelle: Eigene Berechnungen.

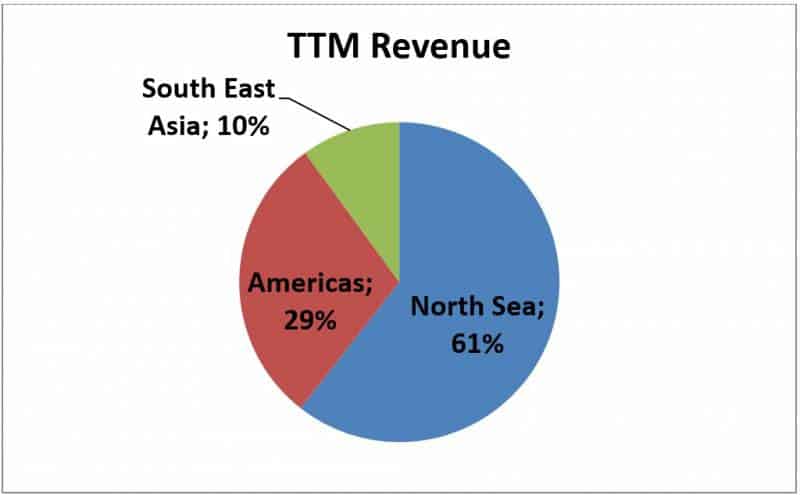

Obwohl GLF 3 operative Segmente hat, sollten wir aus Umsatzsicht an 2 interessiert sein, Nordsee und Amerika. Diese beiden sind sein Brot und Butter. In den letzten zwölf Monaten ist das Segment Amerika jedoch dramatisch gefallen. (Siehe unten, Tabelle und Grafik):

Quelle: Eigene Berechnungen.

Quelle: Eigene Berechnungen.

Wie Sie in der obigen Tabelle sehen werden, ist das Nordseesegment mit ~$44m stark geblieben. Und bei oberflächlicher Analyse werden viele Investoren GLF gemieden haben. Aber wenn wir etwas genauer hinsehen, können wir sehen, dass die nicht zahlungswirksamen Wertminderungen aus Amerika und seinem winzigen operativen Segment Südostasien stammen. Der Markt hat also massiv überreagiert und der Ausverkauf ist nicht gerechtfertigt.

Schiffe:

„ Ein wichtiger Faktor im Wertminderungsprozess ist der geschätzte Wert der Vermögenswerte (wir erhalten vierteljährlich Wertgutachten Dritter), von denen man annehmen könnte, dass sie ihrem beizulegenden Zeitwert nahe kommen.“

– Persönliche Korrespondenz mit der Investor Relations von GLF

„Die überwiegende Mehrheit der [Langlebige Vermögenswerte in der Bilanz, setzt sich zusammen aus] Schiffe, Ausrüstung und andere Sachanlagen bestehen aus unseren Schiffen. Wahrscheinlich sind die Gefäße mehr als 95%. Der Rest des Wertes sind andere Geräte, Ersatzteile usw.“

– Persönliche Korrespondenz mit der Investor Relations von GLF

Bei aktuellen Preisen wird unser Nachteil durch die Vermögenswerte in der Bilanz geschützt. Die Vermögenswerte wurden seit dem letzten Quartal 2014 jedes Quartal wertgemindert. Eine unabhängige Firma wurde beauftragt, die Schiffe zu bewerten, und davon ausgehend wurden die Wertminderungen zugrunde gelegt. Nach so vielen Beeinträchtigungen ist es fair zu sagen, was Sie sehen, ist das, was Sie bekommen. Selbst wenn wir unsere eigene Diskontierung des Anlagevermögens in der Bilanz weiter vornehmen, haben wir bei diesem Aktienkauf immer noch eine große Sicherheitsmarge. Ich habe mich mit der Investor Relations-Abteilung des GLF in Verbindung gesetzt (Auszüge oben), und obwohl sie mir keine konkreten Zahlen nennen wollten, bestätigten sie, dass die Vermögenswerte trotz der Beeinträchtigungen und der niedrigen Schiffsbewertung nahe am Fair Value sind.

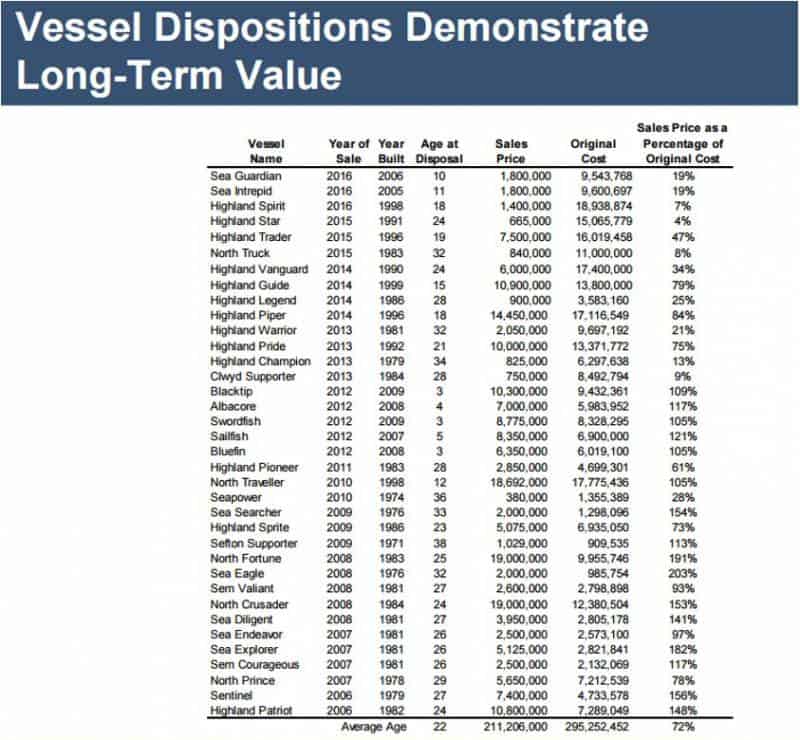

Quelle: GLF-Präsentation, August 2016

Wie Sie in der obigen Tabelle sehen werden, werden die Verkäufe von Schiffen während des Abschwungs seit 2014 immer noch für etwas verkauft. Allerdings natürlich stark reduziert.

Beeinträchtigungen:

Also, hier ist die Sache, Sie verstehen inzwischen, dass wir einen düsteren und langen Abschwung auf dem Energiemarkt durchmachen, spezifisch für GLF, nämlich den Öl- und Gasabschwung. Aber was die Finanzen von GLF tatsächlich so düster aussehen lässt, dreht sich nur teilweise um ihre Kernumsätze. Schauen Sie sich die folgende Tabelle genau an und konzentrieren Sie sich dabei auf die rote Schrift.

Quelle: Eigene Berechnungen.

„[…] verzeichnete im ersten Quartal 2016 114,1 Millionen TPP und im zweiten Quartal 2016 46,2 Millionen TPP 5T46,2 Millionen an Wertminderungen US-Golf von Mexiko, das Teil unseres Segments Amerika ist […], und $19,6 Millionen in Verbindung mit unserem Segment Südostasien. […] Die Wertminderung bestand aus 15,9 Millionen TPP 5T in der Vermögensgruppe Amerika, die außerhalb des US-amerikanischen Golfs von Mexiko liegt, und weiteren $30,3 Millionen in unserem Segment Südostasien.“

– 10K 2016

Während also die nicht zahlungswirksamen Beeinträchtigungen die Finanzen zerstört haben, sind die Dinge nicht so schlimm, sobald wir tiefer graben. GLF gibt nicht viele Details über den Standort ihrer langlebigen Vermögenswerte preis, abgesehen von ihrem Domizilland, den USA, aber sie legen offen, dass sie allein in den USA über ~$366m an Sachkapital verfügen. Ich denke das an ~$40m Marktkapitalisierung, wir werden für das Schlimmste recht gut entschädigt.

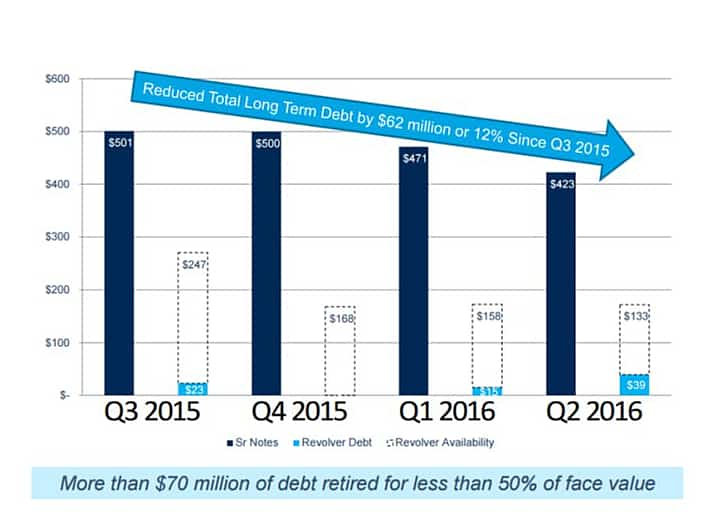

Finanzielle Lage:

Die Schuldensituation ist ein Chaos. Es ist wirklich hässlich. Aber die revolvierenden Kreditfazilitäten wurden im Januar 2016 neu verhandelt und sind nun 2019 fällig. Die besicherte Schuld (~$420) wird 2022 fällig. Am 30. Juni 2016 betrug der Kassenbestand ~$11 Millionen, ~$39 Millionen gezogen auf Revolver, verfügbare Kredite Kapazität ~$134 Millionen; Gesamtliquidität ~$145 Millionen.

Quelle: GLF-Präsentation, August 2016

Quelle: http://finra-markets.morningstar.com; GMRK3956992

Im Allgemeinen sind Institutionen, die in Anleihen investieren, sehr risikoavers. Viel risikoscheuer als Aktienhändler. Die gesicherten Verbindlichkeiten von GLF haben sich seit dem Tiefpunkt im Januar 2016 deutlich erholt. Aber das Eigenkapital von GLF wird weiter abverkauft. Investoren sind angewidert, GLF zu besitzen. Dies ermöglicht Value-Investoren, die emotional distanziert und auf Fundamentaldaten fokussiert sind, GLF günstig zu kaufen.

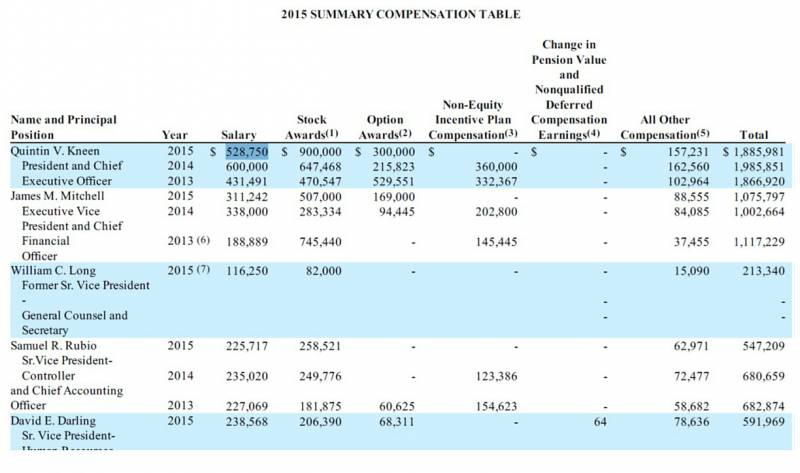

Insider-Eigentum

Insider zahlen keine dummen Gehälter und bei weitem ist der überwiegende Teil der Vergütung an den Aktienkurs von GLF gebunden. Außerdem sind alle Aktienoptionen aus dem Geld (Ausübungspreis ~$13). Wenn der Aktienkurs also nicht steigt, bekommen sie nicht viel Geld, also ist es in ihrem Interesse, den Aktienkurs nach oben zu treiben.

„Die Grundgehälter unserer Executive Officers wurden für unseren Chief Executive Officer um 151 TP4T, für jeden unserer Executive Vice Presidents um 101 TP4T und für unsere Senior Vice Presidents um 51 TP4T gekürzt”

„Angesichts der Branchenbedingungen wurde ein negativer Ermessensspielraum angewandt und im Jahr 2016 für das Leistungsjahr 2015 kein Barbonus an einen unserer Mitarbeiter, einschließlich leitender Angestellter, gezahlt”

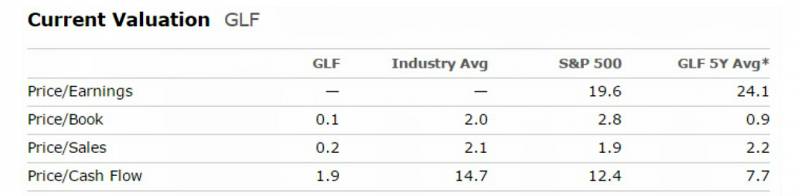

Vergleich der Bewertung von GLF mit Wettbewerbern:

GLF:

Ich vergleiche gerne das P/S im 5-Jahres-Durchschnitt mit dem aktuellen P/S. Die Anleger waren bereit, in den letzten 5 Jahren etwa das 2,2-fache des Umsatzes oder ~$800m-$900m Marktkapitalisierung für GLF zu zahlen, jetzt wird es für nur noch ~$40m gehandelt.

Gezeitenwasser Inc. (Verkauf für ungefähr die gleiche Bewertung wie GLF; aber mit enormen Liquiditätsproblemen). Während wir dies schreiben, steht Kapitel 11 bevor.

Firma Halliburton (überbewertet; was während des Ölabschwungs fast verrückt genug ist.)

SEACOR Holdings Inc (nahe dem fairen Wert). Interessanterweise hat das Unternehmen als bedeutender Anleihegläubiger der GLF-Schulden eine kleine vorläufige Aufforderung zur Übernahme von GLF abgegeben. Obwohl es von beiden Unternehmen nicht ernsthaft in Betracht gezogen wird, zeigt es, dass das GLF-Geschäft einen enormen Wert hat, so sehr, dass sein Hauptkonkurrent bereit ist, die Schulden von GLF in Höhe von ~$460m zu übernehmen!

Möglicher Katalysator:

Hier sind zwei Grafiken, um mir zu helfen, was ich sagen möchte (unten). Wir sind deutlich von der Unterseite des Zyklus. Dies hat sich jedoch bei einigen der Small-Cap-Unternehmen nicht widergespiegelt. Viele dieser Unternehmen sind aus einem bestimmten Grund billig. Die Aufgabe von Value Investor besteht darin, die Handvoll zu finden, von denen wir glauben, dass der Markt falsch liegt, und aus dieser kleinen Gruppe die sicherste Aktie auszuwählen.

Quelle: Nasdaq.com

Fazit:

Ich interessiere mich nicht für das Timing von Hochs und Tiefs in Rohstoffzyklen, aber ich vermute, dass möglicherweise das Schlimmste vorbei ist. Auch hier wird die Erholung sehr lange dauern, aber sie wird kommen. Mit den Worten des saudischen Energieministers Herrn Falih „eine wachsende Autoflotte in China und ein steigender Verbrauch in Indien […] werden die Erholung anführen“. Ich weiß nicht wann, aber zum aktuellen Preis werden wir entschädigt, um abzuwarten.

Wenn Sie relevante Finanznachrichten für Gulfmark Offshore (NYSE:GLF) in Echtzeit verfolgen möchten, sehen Sie sich das an hier.

Schreibe einen Kommentar