Haftungsausschluss: Dies ist ein Gastbeitrag von Michael und spiegelt nicht die Ansichten von CityFALCON und seinen Stakeholdern wider.

LB Foster Co (NASDAQ:FSTR)

Datum: 11.10.2016

Preis: $12

Bewertung: Leicht $25

Geschäftsüberblick:

Quelle: FSTR-Website

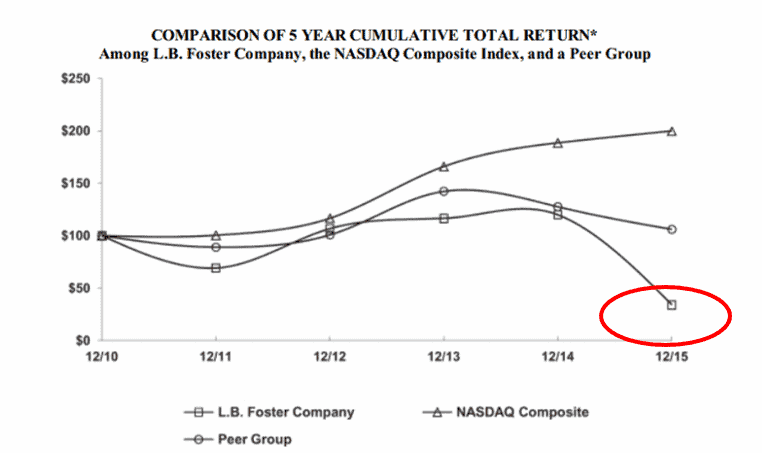

FSTR ist Hersteller von Produkten für Bahn, Verkehr, Bau, Energie. Der Aktienkurs ist seit 2015 abgestürzt.

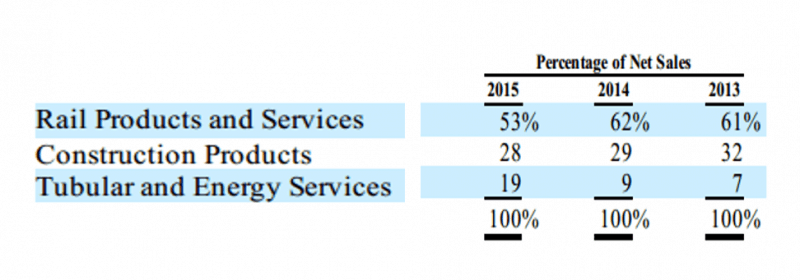

Quelle: FSTR, Proxy von 2015.

Auf keinen einzelnen Kunden entfielen in den letzten Jahren mehr als 101 TP4T des Nettoumsatzes des Unternehmens, was die Geschäftstätigkeit des Unternehmens widerstandsfähiger macht und zukünftige Einnahmequellen diversifizierter und weniger volatil sein werden. Diese werden sich mit der Zeit zu einem höheren Vielfachen für die Zuweisung zu den Einnahmen vereinigen.

Überblick über die operativen Segmente:

FSTR ist ziemlich gut diversifiziert:

Quelle: FSTR, 2015 10-K

Bahnprodukte und Dienstleistungen (~50% Umsatz):

Rail Distribution verkauft neue Schienen, hauptsächlich an Personen- und Kurzstrecken-Güterbahnen, Industrieunternehmen und Eisenbahnunternehmen, um bestehende Strecken zu ersetzen oder neue Strecken zu erweitern. Obwohl die Kohleindustrie zwei schreckliche Jahre hinter sich hat, sind in den USA einige grüne Triebe zu sehen. Und obwohl es viel zu früh ist, um über eine Erholung zu sprechen, glaube ich, dass dieser Sektor den Tiefpunkt erreicht hat und vorgelagerte Dienstleistungsunternehmen wie FSTR, die unter mangelnder Schienenwartung und -kosten gelitten haben, in den nächsten 12 bis 18 Monaten davon profitieren werden diese Erholung, wenn sie endlich eintrifft.

Bauprodukte (~30% Umsatz):

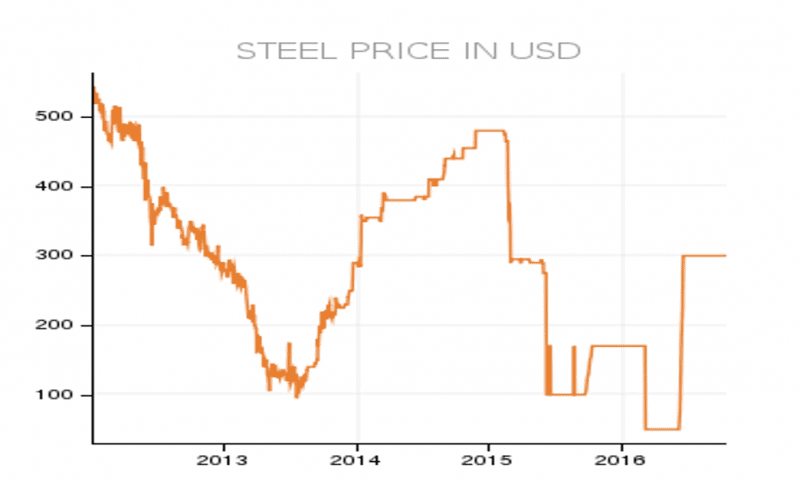

Dieses Segment besteht aus Spundwandprodukten. Dies sind ineinandergreifende Baustahlprofile, die im Allgemeinen zur seitlichen Abstützung auf Baustellen verwendet werden (siehe Foto unten). Dieses Geschäftssegment leidet derzeit unter dem Zusammenbruch des Überangebots an Stahl, was dazu führte, dass der Preis Ende 2015 und bis ins Jahr 2016 einbrach (siehe Grafik unten):

Tubular and Energy Services (schwer zu sagen, % Umsatz hier, weil es durch Übernahmen gewachsen war, aber dieses Segment ist meiner Meinung nach zu instabil und jung, um es mit Sicherheit zu sagen. Mathematisch würde ich sagen, um es auf 100% zu bringen ~20%):

Im letzten Quartal mussten sie Wertberichtigungen auf die erworbenen Unternehmen (hauptsächlich Inspection Oilfield Services, Inc. („IOS“)) hinnehmen. Mehr zu diesen nicht zahlungswirksamen Wertminderungen weiter unten.

Weitere Einzelheiten zu den Geschäftssegmenten von FSTR:

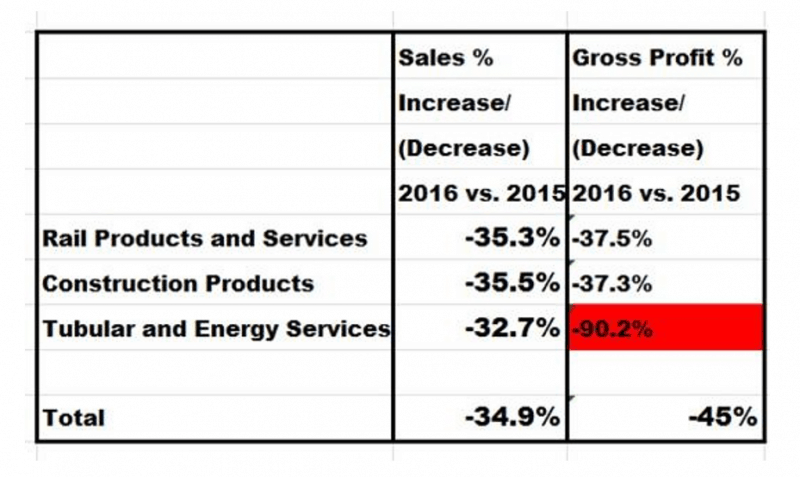

Obwohl FSTR drei operative Segmente hat, stammt der Großteil seines Umsatzes aus zwei Segmenten. Aber es ist das dritte und kleinste Segment, Tubular and Energy Services, das den größten „Lärm“ in den 9 Monaten bis dato 2016 verursacht hat.

Bahnprodukte und Dienstleistungen (~50% Umsatz):

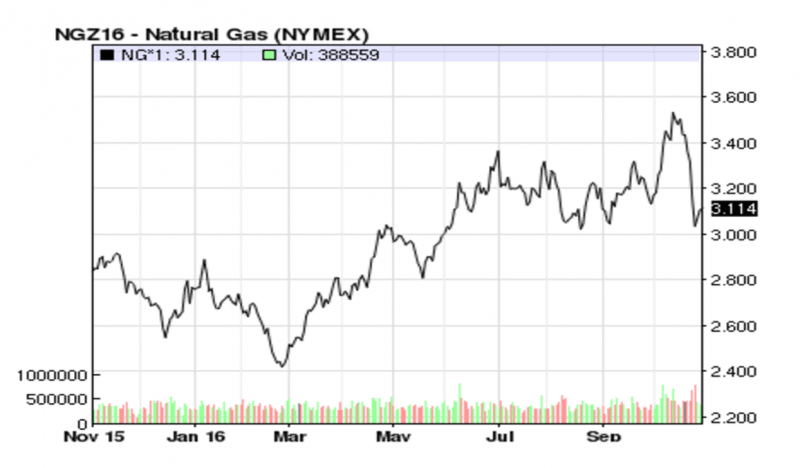

Der nordamerikanische Schienengüterverkehrsmarkt hat weiterhin Probleme. Ich kenne mich in der Kohlebranche gut aus und habe von meiner Cloud Peak Energy (CLD) stark profitiert. Es war eine sehr lange und verworrene These, aber die kurze These lautete, dass die Kohleindustrie nicht tot sei, dass nicht mehr so viel Kohle abgebaut und exportiert würde wie in der Vergangenheit, aber sobald Erdgas $2,50 überquerte, würde es wieder Kohle geben Elektrokraftwerke in den USA aufgekauft werden. Derzeit wird Erdgas für ~ gehandelt$3.11 und wie Sie in der Grafik unten sehen können, sind die Anleger sehr zuversichtlich, für die zukünftigen Einnahmen von CLD zu zahlen. (Übrigens, ich habe CLD am 7. Juli 2016 im Value Investor Club von Ruzbeh vorgestellt.)

Während Rohstoffe wie Kohle und Erdöl also offenbar den Tiefpunkt des Zyklus erreicht haben, werden Unternehmen wie FSTR (und andere, die mit Rohstofffracht zu tun haben) von der Trendwende auf dem Energiemarkt profitieren:

„…Kohle führte bei den Güterwagenladungen an, Kohle ging um 271 TP4T zurück, und nicht weit dahinter waren Erdölprodukte, die um 221 TP4T zurückgingen“.

Aus dem Transkript von FSTR Q2 2016.

„Daher gehen wir davon aus, dass die Umstrukturierung aller Schienengüterverkehrsunternehmen fortgesetzt wird Umstellung auf Erdgas ist im Gange…“

Aus dem Transkript von FSTR Q2 2016.

Aber die Ironie ist, dass zum Zeitpunkt des Transkripts 100% genau war, aber die Erdgaspreise seitdem in die Höhe geschossen sind.

Bauprodukte (~30%):

„Unser Rammgeschäft wird weiterhin durch niedrige Stahlpreise beeinträchtigt, die sich sowohl auf unseren Umsatz als auch auf unsere Fähigkeit zur Sicherung des Geschäfts auswirken.“

Aus dem Transkript von FSTR Q2 2016.

Auf das operative Segment Bauprodukte entfallen ~301 TP4T des Gesamtumsatzes. Vor kurzem haben die Stahlpreise begonnen, sich umzukehren oder zumindest den Tiefpunkt des Zyklus zu erreichen, siehe Grafik unten. Allerdings denken die Anleger noch nicht einmal daran, dass dieses Segment jemals wieder profitabel sein wird, sodass viel Geld auf dem Tisch liegt.

Quelle: Website von FSTR

Wie Sie jedoch an der Spitze Mitte 2016 sehen können, scheint sich der Preis meiner Meinung nach etwas erholt zu haben. Man könnte argumentieren, dass es zu früh ist, um es mit Sicherheit zu wissen, aber so wie die Dinge stehen, zum aktuellen Preis können wir FSTR abholen, scheint es, dass die Straße dieses Segment für tot verlassen hat.

Das Wall Street Journal berichtete kürzlich: „Die chinesischen Stahlexporte fallen im zweiten Monat in Folge, ein Trend, der wahrscheinlich von globalen Konkurrenten begrüßt wird, die sich über eine Angebotsschwemme beschwert haben“, was zeigt, dass sich Stahl als zyklischer Rohstoff mit der Zeit erholen wird .

Wertminderungsaufwendungen:

Der Grund dafür, dass dieses Unternehmen zu einem notleidenden Preis verkauft wird, liegt in seinen nicht zahlungswirksamen Wertminderungen und der mangelnden Transparenz. FSTR musste für Unternehmen, für die es 2015 zu viel bezahlt hatte, als es den Tiefpunkt des Energiezyklus falsch eingeschätzt hatte, nicht zahlungswirksame Wertminderungen in seine Bilanz aufnehmen. Das Management von FSTR dachte, sie würden ein Schnäppchen machen, aber im Nachhinein wurde es als falsch erwiesen. Daher wurden Wertminderungen in Höhe von $103M in der Gewinn- und Verlustrechnung für ein Segment (Röhren- und Energiedienstleistungen) verbucht, das nur etwa $34M Umsatz (oder 20% Gesamtumsatz) generiert. Damit kann ich definitiv leben.

Quelle: Berechnungen des Autors

Finanzielle Lage:

Nehmen Sie sich Zeit, um sich die Finanzen anzusehen.

Quelle: Berechnungen des Autors

Die Punkte, auf die es sich zu achten lohnt, sind:

- Rentabilität, Stabilität, FCF, Dividende

- FSTR ist immer profitabel, außer jetzt

- FSTR ist sehr stabil und wächst, nicht volatil.

- Sehr hohe Free Cash Flow Marge (FCF/Umsatz von 6,11 TP4T)

- Dividende wächst

- Aktuelles Verhältnis von 2,2x

- Die Gesamtzahl der ausstehenden Aktien ist sehr stabil

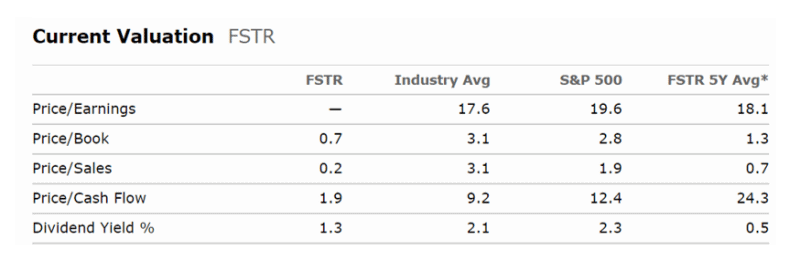

Bewertung:

Quelle: Morningstar.com

Die Anleger zahlten gerne 0,7 P/S für dieses sehr kapitalintensive Geschäft in den letzten 5 Jahren und erhielten eine Dividende von 0,51 TP4T. Jetzt zahlen Anleger nur noch 0,2 auf einen P/S. FSTR wird zu einem sehr notleidenden Preis verkauft. Investoren sehen nicht das Schnäppchen, das verfügbar ist.

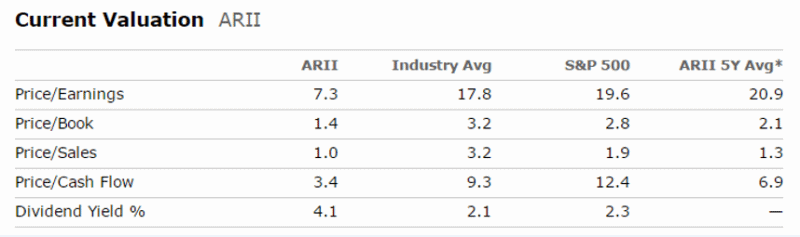

Wettbewerb:

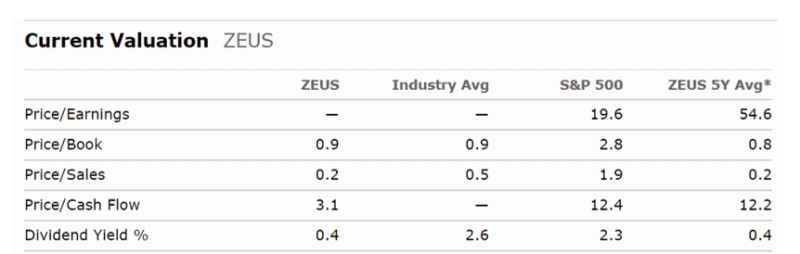

Olympic Steel (Ticker ZEUS); American Railcar Industries Inc (Ticker ARII). Wie Sie den entsprechenden Tabellen unten entnehmen können, handeln diese beiden Unternehmen mehr oder weniger zum fairen Wert.

Quelle: Morningstar.com

Quelle: Morningstar.com

13D (Investoren sollten diese SEC-Einreichung erkennen und ein warmes Gefühl bekommen, aber wenn Sie sich nicht erinnern, bedeutet diese Einreichung Aktionärsaktivismus):

Die Aktivisten haben einen Sitz im Vorstand bekommen. Und sie haben weiterhin Aktien auf dem freien Markt gekauft und etwa $3m ausgegeben, um etwa 12% der FSTR-Aktien zu erwerben.

Fazit:

Ich bin unbeirrt von der mangelnden Transparenz im zugrunde liegenden operativen Geschäft, die durch die aktuelle Volatilität im Rohstoffzyklus noch verschärft wird. Bist du in diesem Sinne wie ich? Sind Sie fest davon überzeugt, dass der Marktpreis dazu da ist, Ihnen zu dienen? FSTR ist ein einfaches und relativ stabiles Geschäft mit vorübergehenden Problemen. Was mich an FSTR gereizt hat, war seine hohe Fähigkeit zur Generierung von freiem Cashflow, eines meiner Kernprinzipien für Wertanlagen. Die Tatsache, dass FSTR sowohl Umsatzsteigerungen erzielt als auch viel besser positioniert und in 2-3 Jahren noch profitabler ist, ist das Sahnehäubchen. Es ist schwer zu sagen, wann sich diese Investition umkehren wird, aber ich werde für diese Ungewissheit mehr als gut entschädigt. Bei dem Preis, für den es derzeit gehandelt wird (~ $12), ist mein Nachteil sehr gut geschützt.

Wenn Sie relevante Finanznachrichten für LB Foster Co (NASDAQ:FSTR) in Echtzeit verfolgen möchten, sehen Sie sich das an hier.

Schreibe einen Kommentar