Mein Vater ging im Jahr 2000 mit einem Gehalt in den Ruhestand, mit dem man sich heute nicht viele Abendessen in Mumbai leisten könnte. Hätte er sein Geld auf der Bank gelassen, ohne es in Investmentfonds, Aktien und Festgeldanlagen anzulegen, hätten wir als Familie Mühe gehabt, dort zu sein, wo wir heute sind. Darüber hinaus hätten meine Schwester und ich KEINE qualitativ hochwertige Ausbildung erhalten, die wir haben, und ich sitze möglicherweise nicht in London und schreibe diesen Beitrag. Die meisten Menschen planen ihre Finanzen nicht, sie denken nicht an Inflation, verstehen die Macht des Zinseszinses nicht und bereuen dies vielleicht später in ihrem Leben.

Mehrere potenzielle Investoren fragen mich, warum ich mich auf Kleinanleger alias „verlorene Sache“ konzentriere CityFALCON . Warum konzentrieren Sie sich nicht einfach auf die großen Banken, Hedgefonds und Institutionen!? Stellen Sie sich vor, wie viele Leben Sie verändern können, indem Sie durchschnittlichen Menschen helfen, Renditen zu erzielen, die über der Inflation liegen.

ACHTEN SIE AUF DIE INFLATION

Die meisten von Ihnen scheinen besorgt darüber zu sein, dass Ihr Geld ungenutzt auf der Bank liegt und nicht der Rede wert ist, Zinsen zu verdienen, aber Sie scheinen nicht in der Lage zu sein, viel dagegen zu tun. Sie könnten Ihrem geschäftigen Lebensstil oder mangelnden Finanzkenntnissen die Schuld geben, aber Sie gefährden möglicherweise Ihre Zukunft, indem Sie Ihre Ersparnisse heute NICHT verwalten.

Inflation ist ein kompliziertes Thema, wird von mehreren Faktoren beeinflusst und ist von Land zu Land unterschiedlich. Bitte zögern Sie nicht, Ihr Feedback oder Ihre Erfahrungen im Kommentarbereich unten auf dieser Seite mitzuteilen.

WIE DIE INFLATION IHREN KUCHEN AUFFRISST

Mit der Zeit steigen die Preise für Produkte und Dienstleistungen, die wir konsumieren. Wenn Ihr Geld nicht im gleichen Maße wächst, sinkt der Wert Ihres Vermögens. Sie werden die wirklichen Auswirkungen davon vielleicht nicht spüren, wenn Sie jeden Monat ein regelmäßiges Einkommen haben, aber stellen Sie sich vor, was passiert, wenn Sie in Rente gehen.

Wenn Sie beispielsweise $100 auf Ihrem Bankkonto haben und Ihre Transportkosten $10 pro Jahr betragen, können Sie es sich leisten, für 10 Jahre Transport zu bezahlen. Wenn die Transportkosten jedoch jedes Jahr um 10% auf $11, $12, $13 usw. steigen, ist Ihr $100 erst in 8 Jahren vorbei.

REICHT ES AUS, NUR AUF DIE INFLATION ZU SCHAUEN?

Was in einer Inflationsmessung enthalten ist, und die Gewichtung der darin enthaltenen Artikel ist von Land zu Land unterschiedlich, und Ihr Konsum und Lebensstil können sich vollständig von den in diesen Messungen berücksichtigten Durchschnittswerten unterscheiden. Ermessensausgaben wie Urlaub, Essen gehen usw. sind im Allgemeinen nicht enthalten, und daher kann die „tatsächliche Inflation für Sie“ viel höher sein als die angegebene.

FALLBEISPIEL – INDIEN

Was in den letzten 2 Jahrzehnten in Indien passiert ist, sollte Ihnen helfen zu verstehen, warum es vielleicht nicht gut genug ist, nur die „gemeldeten“ Inflationszahlen zu betrachten. Menschen in anderen Schwellenländern könnten sich damit identifizieren, aber denken Sie bitte daran, dass jeder Markt anders ist.

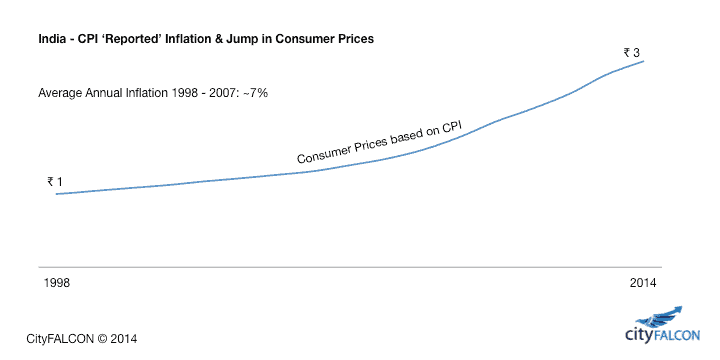

Die folgende Grafik zeigt, dass ein Warenkorb mit Waren und Dienstleistungen, der 1998 1 £ kostete, jetzt 2014 3 ₹ kostet, basierend auf den gemeldeten Inflationszahlen.

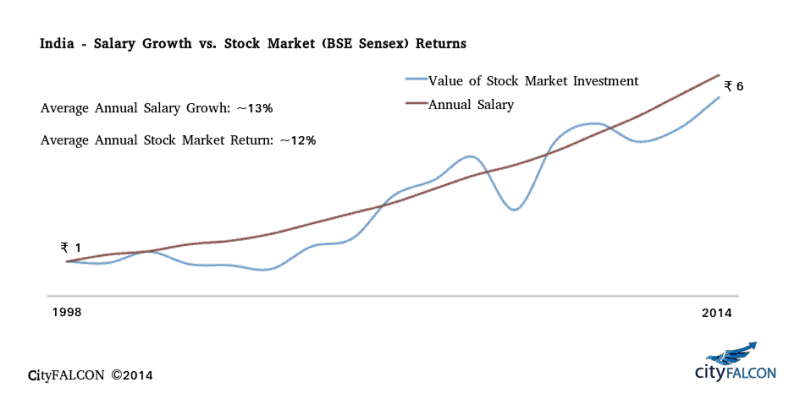

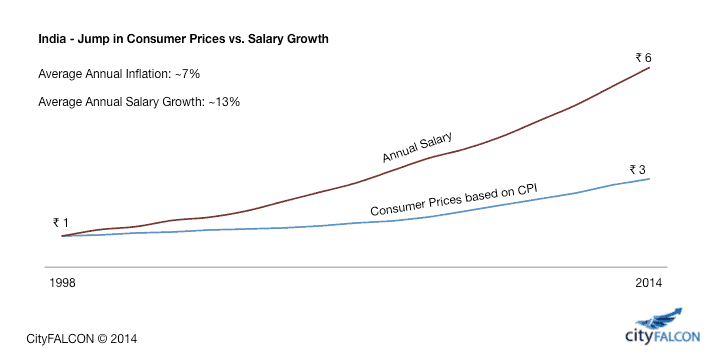

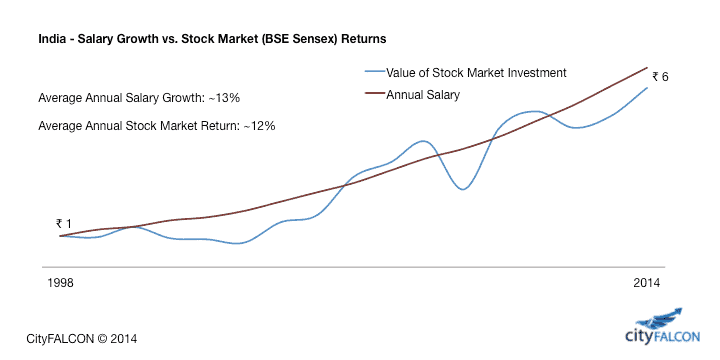

Wenn Sie jedoch das Gehaltswachstum zusammen mit den Verbraucherpreisen in demselben Diagramm darstellen, können Sie aufgrund des Wirtschaftsbooms im Land ein viel höheres Gehaltswachstum als die Inflation sehen. Eine Person, die 1998 1 Pfund verdiente, verdient jetzt 6 Pfund. Er oder sie wird wahrscheinlich ihre freiwilligen Ausgaben erhöhen, einschließlich für Reisen, Haus- und Autokäufe, Essen gehen usw., wodurch die Preise dieser Produkte und Dienstleistungen in die Höhe getrieben werden. Dies bedeutet, dass die tatsächliche Inflation, die Sie berücksichtigen müssen, viel höher ist. Wenn Sie also vor diesem Wirtschaftsboom in Rente gegangen wären, könnten Sie es sich heute leisten, auswärts zu essen oder zu reisen?

Wenn Sie bereit wären, ein gewisses Risiko einzugehen und an der Börse investiert hätten, hätten Sie auch vom Wirtschaftsboom profitieren können, der zu diesem Gehaltswachstum geführt hat. Eine Investition von 1 ₹ an der Börse im Jahr 1998 würde jetzt 6 ₹ betragen, was es Ihnen ermöglichen würde, Ihren Lebensstil aufrechtzuerhalten, auch wenn Sie nicht mehr arbeiten.

FAZIT

Wir empfehlen Ihnen nicht, an der Börse zu investieren, sondern nur, dass Sie anfangen müssen, über Ihr Geld und Ihre Zukunft nachzudenken.

WAS KOMMT ALS NÄCHSTES?

Wir planen, jede Woche neue Artikel über Investitionen und Handel zu veröffentlichen, und wenn Sie auf dem Laufenden gehalten werden möchten, folgen Sie uns bitte auf unserer Facebook Seite und/oder auf Twitter

Quellen: Eigene Analyse, Wikipedia, IWF, Gehaltserhöhungsumfragen von Aon Hewitt, Yahoo Finance

Schreibe einen Kommentar