Resumen

- El rendimiento histórico de Apple y Microsoft muestra por qué los inversores deben mirar más allá de la relación precio / beneficio.

- Habría ganado más dinero invirtiendo en Apple cuando se cotizaba a un múltiplo P / U de más de 100 que cuando se cotizaba a alrededor de 10.

- Facebook, Apple y Yahoo son relativamente baratos en los niveles actuales, mientras que LinkedIn es el más caro de todos.

Objetivo

Si bien la relación P / E es un buen punto de referencia para comparar empresas e industrias, puede que no sea tan relevante para las empresas de alto crecimiento. Miré los datos históricos para comprender si existe alguna correlación entre las relaciones P / E y los rendimientos de las acciones para las empresas de alto crecimiento, y utilicé ese análisis para identificar las acciones tecnológicas 'baratas' y 'caras'.

Metodología, Fuentes y Limitación del análisis

Los datos se han recopilado principalmente de los estados financieros publicados, Yahoo Finance y Google Finance. He tratado de recopilar tantos datos históricos como sea posible. Sin embargo, dado que se han extraído de varias fuentes, y aunque he tratado de asegurarme de que los precios se hayan actualizado para las divisiones y dividendos, le solicito que considere estos datos como indicativos y que realice su propia diligencia debida antes de realizar cualquier decisiones.

- Los precios de las acciones, a menos que se indique lo contrario, son precios promedio del año;

- Las estimaciones de consenso pueden diferir significativamente según el agregador, pero para los propósitos de este análisis, he utilizado las informadas por Yahoo Finance. Además, no está claro si las cifras de Facebook consideran la dilución en EPS debido a la adquisición de WhatsApp;

- La relación precio / beneficio, a menos que se indique lo contrario, es el precio de las acciones 'promedio' para el año dividido por el beneficio diluido por acción.

- El crecimiento como parte de la relación PEG se considera la tasa de crecimiento anual compuesta a plazo durante 2 años a partir del año indicado.

- El efectivo neto se calcula a (efectivo + inversiones a corto plazo + inversiones a largo plazo al valor 'contable' - deuda a largo plazo)

Hay varios otros factores que podrían haber afectado las tendencias. Por lo tanto, este análisis no puede considerarse de forma aislada y debe considerarse a la luz de sus puntos de vista fundamentales sobre la acción.

Análisis histórico: Apple y Microsoft

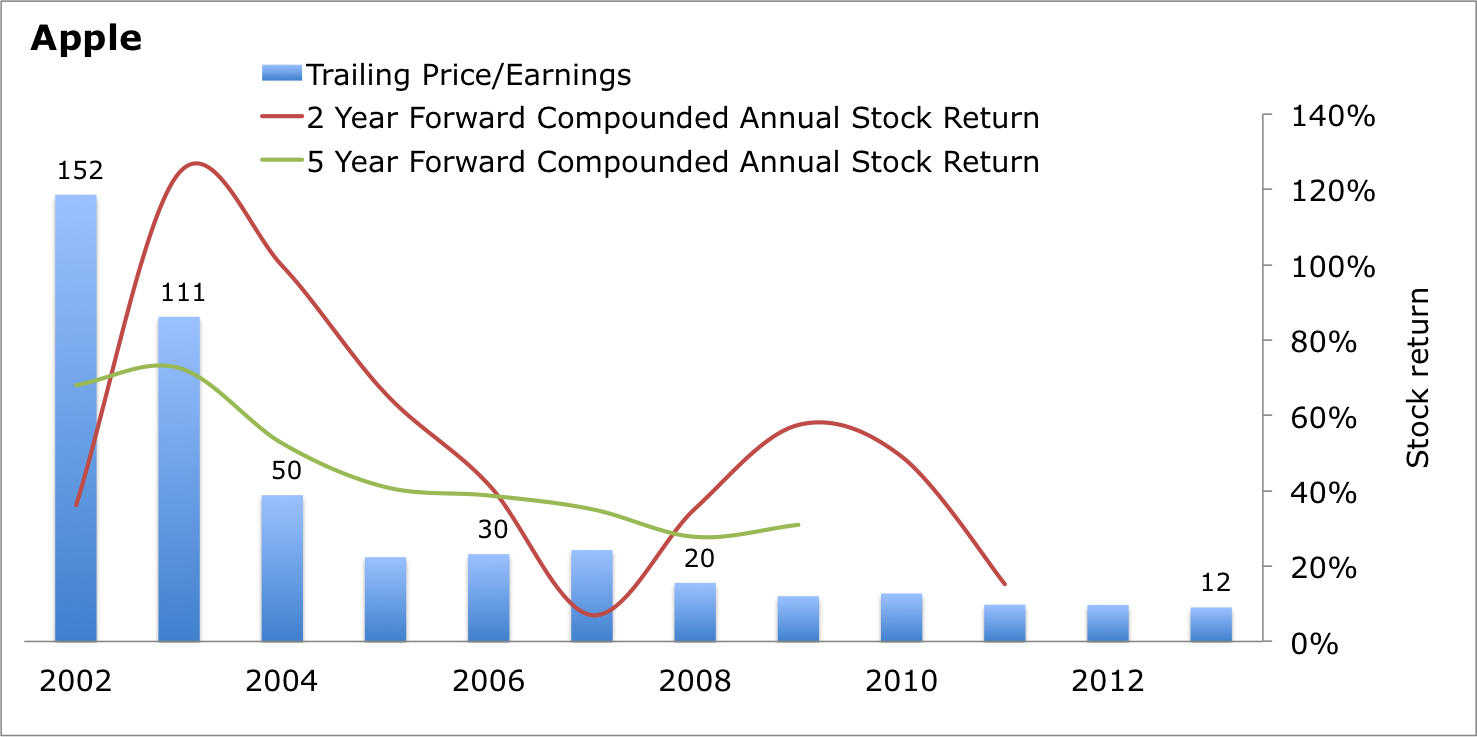

Comencemos mirando a Apple (NASDAQ:AAPL). Si hubiera invertido en la acción cuando cotizaba a un P / U final de 152 veces en 2002, habría obtenido rendimientos anuales compuestos de 35% durante los próximos dos años y 70% durante los próximos cinco años. Sus rendimientos habrían sido aún mayores si hubiera invertido en 2003. De hecho, lo que es interesante ver es que a medida que la relación P / U de las acciones se redujo a cerca de 10 veces en 2011, los rendimientos también se redujeron significativamente. Sí, esto se debe a la disminución en el crecimiento de las ganancias de la empresa. Veamos eso en la siguiente tabla.

Fuente: análisis propio, estados financieros publicados, Yahoo Finance

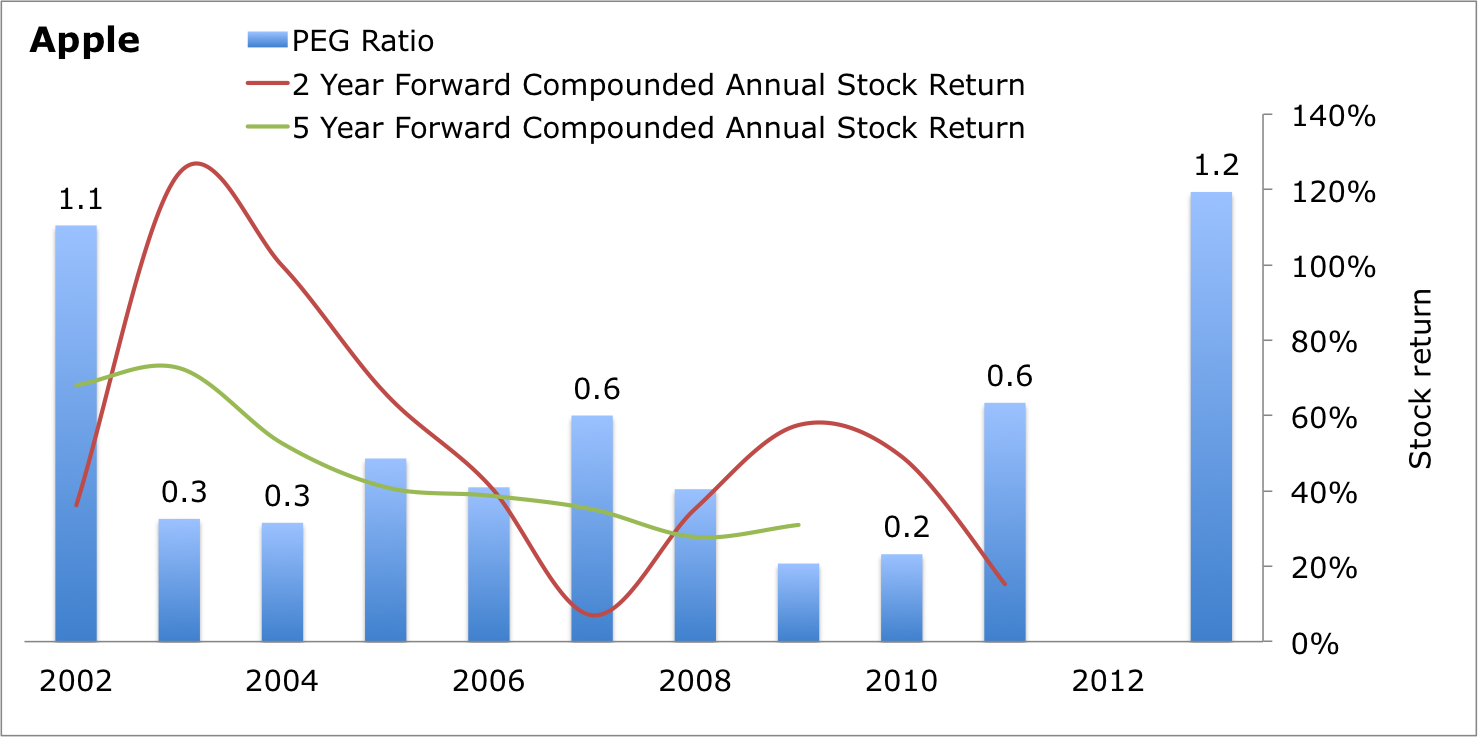

Si ahora consideramos el crecimiento en el gráfico, es decir, incluimos el índice de crecimiento de las ganancias por precio (P / E dividido por el crecimiento), puede ver que los rendimientos fueron más altos cuando invirtió en acciones con un índice de PEG bajo. Habría tenido rendimientos máximos si hubiera invertido en 2003 y 2004.

Tenga en cuenta que no hay un valor de PEG para 2012 porque hubo una disminución menor en las EPS entre 2012 y 2014, y la relación PEG no funciona con tasas de crecimiento negativas.

Fuente: análisis propio, estados financieros publicados, Yahoo Finance

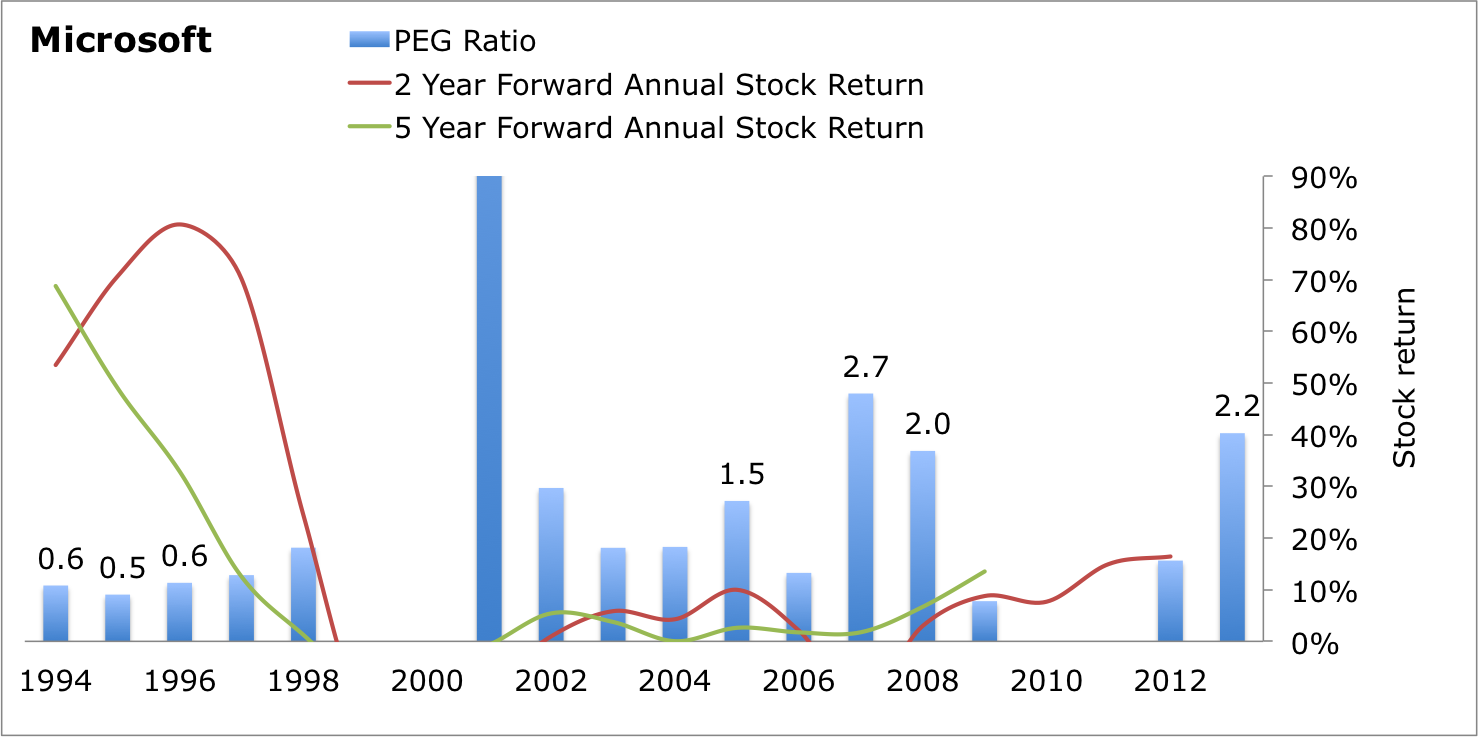

Veamos ahora si lo mismo se aplica a Microsoft (NASDAQ:MSFT) en el cuadro siguiente. Tenga en cuenta que este gráfico se ha visto afectado por la burbuja de 2000 y, por lo tanto, pise con precaución. Los rendimientos más altos para las acciones se obtuvieron para aquellos que invirtieron durante el período 1994-97, cuando las proporciones de PEG eran realmente bajas e incluso cuando la proporción de P / U era mucho más alta de lo que hemos visto en los últimos tiempos.

Fuente: análisis propio, estados financieros publicados, Yahoo Finance

Fuente: análisis propio, estados financieros publicados, Yahoo Finance

Un análisis similar para Google hubiera sido útil, sin embargo, la división reciente ha dificultado la obtención de datos confiables fácilmente. Además, no he incluido ninguna empresa que haya fracasado después de tener un múltiplo P / E alto en el pasado. Esto se debe a que las empresas consideradas a continuación tienen productos sólidos o participación de mercado y, por lo tanto, es menos probable que fracasen.

Relación de PEG ideal

No existe un estándar de la industria establecido para esto, pero prefiero comprar empresas que tengan una proporción de PEG de menos de 1, es decir, su tasa de crecimiento compuesto hacia adelante de 2-3 años es más alta que su proporción de P / E, independientemente de qué tan alto sea el PEG. La relación / E en sí misma es.

Valoraciones hoy

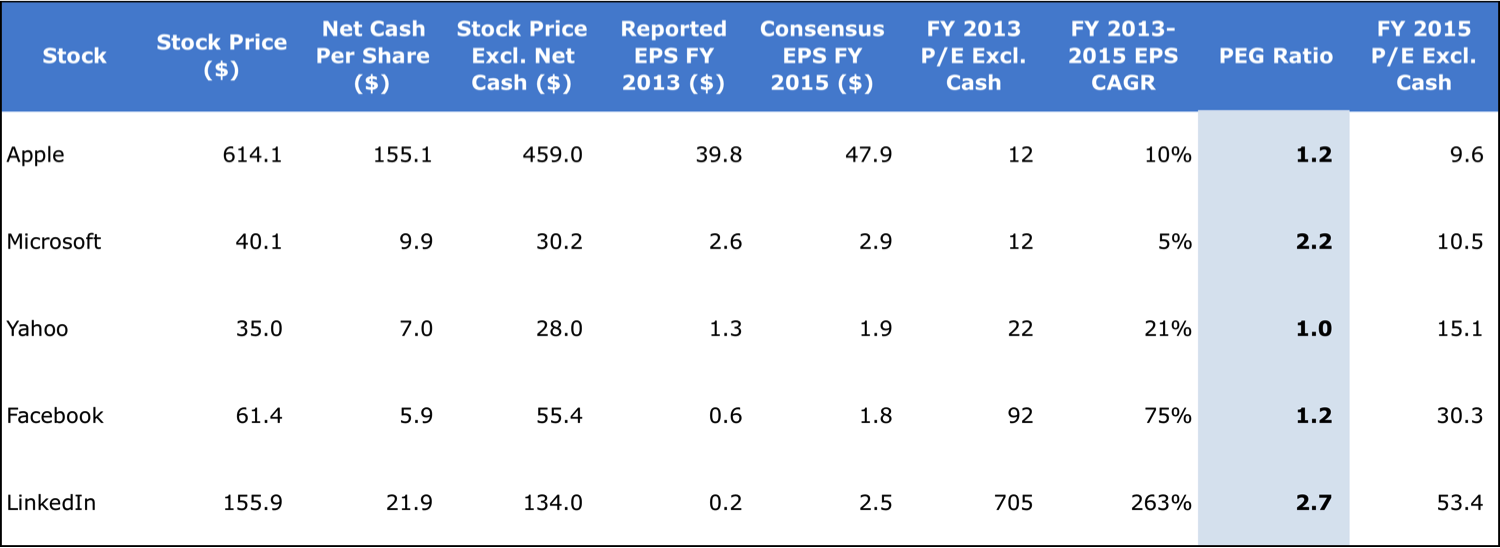

Cuando calculamos el índice de PEG para algunas de las principales empresas de tecnología que tuvieron EPS positivos en 2003, puede ver que Facebook (NASDAQ:pensión completa), Apple y Yahoo (NASDAQ:YHOO) son relativamente baratos con una proporción de PEG de 1.0-1.2 a pesar de que las proporciones P / E de seguimiento y avance de Facebook son altas, y LinkedIn es el más caro con 2.7.

Fuente: análisis propio, estados financieros publicados, Yahoo Finance, Google Finance

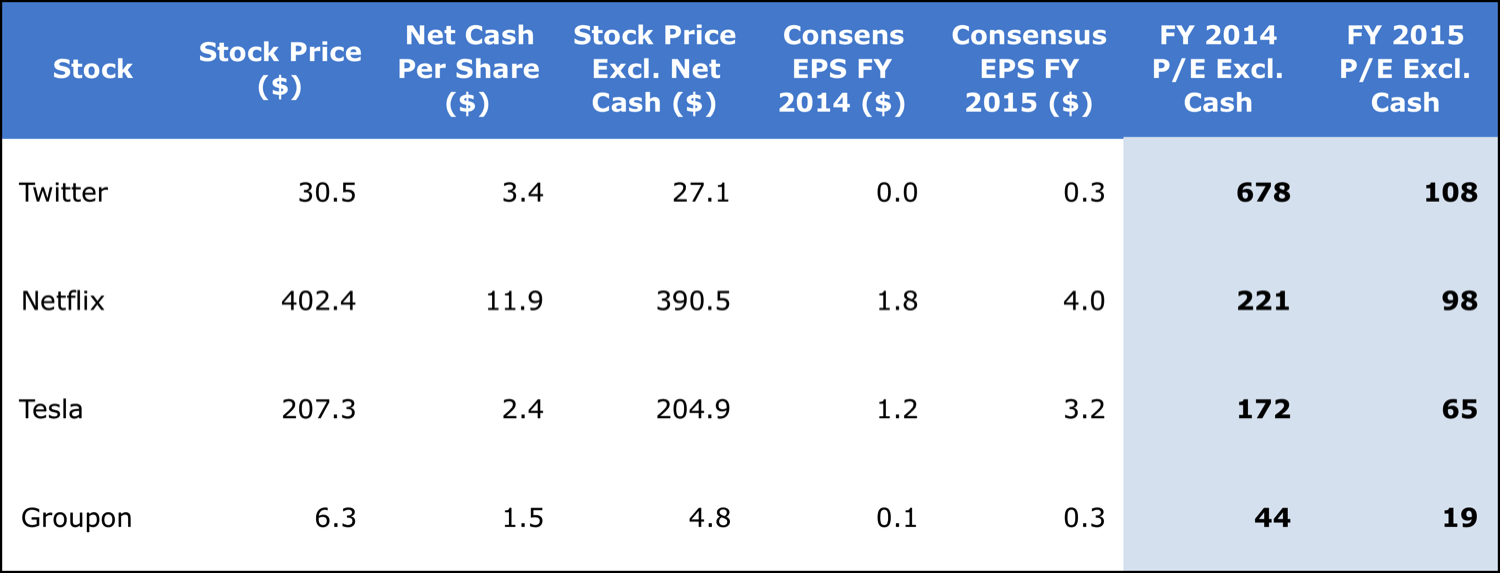

Para las empresas que no informaron un BPA positivo en 2013, no tengo cifras de consenso de 2016, y también es demasiado lejano para una industria que cambia rápidamente. Por lo tanto, realicé una comparación basada en los índices P / E futuros para Twitter (NYSE:TWTR), Netflix (NASDAQ:NFLX), Tesla (NASDAQ:TSLA) y Groupon (NASDAQ:GRPN). La pregunta es si estas empresas pueden crecer más rápido que sus relaciones P / E actuales, es decir, ¿su relación PEG es inferior a 1? También puede ser mejor mirar su oportunidad de mercado y capitalización de mercado para decidir su valor real.

Fuente: análisis propio, estados financieros publicados, Yahoo Finance, Google Finance

Mis mejores selecciones

- Facebook - Como usuario, anunciante y desarrollador web, me encantan los productos de Facebook y creo que podría generar un EPS superior al consenso, lo que reducirá su índice de PEG a menos de 1.

- Yahoo - El índice PEG de Yahoo estará muy por debajo de 1 si se considera el valor real de sus inversiones a largo plazo en Alibaba y Yahoo Japón.

- Apple - Apple ha tenido un par de años de crecimiento lento, lo que puede resultar en que las estimaciones de los analistas para 2015 sean demasiado conservadoras. Si cree, como yo, que Apple puede lanzar algunos productos interesantes en 2014 y 2015, su CAGR de 10% 2013-2015 puede ser demasiado conservadora y la proporción de PEG podría ser inferior a 1.

- Gorjeo - Como expliqué en mi anterior artículo en las acciones, Twitter se encuentra en la fase de 'pesimismo', y la tendencia de los precios en comparación con el desempeño posterior a la OPI de Facebook y LinkedIn muestra un potencial de subida.

Conclusión

Si observa solo las relaciones P / E e ignora el crecimiento potencial de las ganancias, es menos probable que invierta en nuevas empresas y empresas de alto crecimiento, y se pierda los fuertes rendimientos; sin embargo, estos conllevan un alto nivel de riesgo. Además, aunque el índice PEG es una buena forma de identificar oportunidades de inversión, lo que importa más es si cree en la empresa y en su potencial de crecimiento.

Divulgar: Soy largo FB, AAPL, YHOO. Yo mismo escribí este artículo y expresa mis propias opiniones. No estoy recibiendo compensación por ello (aparte de Seeking Alpha). No tengo ninguna relación comercial con ninguna empresa cuyas acciones se mencionan en este artículo.

Divulgación adicional: Puedo iniciar una posición larga en Twitter en las próximas semanas.

28/03/2016 a las 4:25 am

Me gusta cuando las personas se unen y comparten puntos de vista. Gran sitio web, ¡sigue así!

30/12/2016 a las 8:04 am

¡Oh Dios mío! ¡Increíble artículo, amigo! Gracias

tanto, sin embargo estoy teniendo complicaciones con tu RSS. No entiendo la razón por la que no puedo

inscríbete. ¿Podría haber alguien que tenga problemas de RSS similares?

¿Alguien que conozca la solución perfecta podría responder amablemente?

¡¡Gracias!!