Descargo de responsabilidad: esta es una publicación de invitado de Michael y no refleja las opiniones de CityFALCON y sus partes interesadas.

LB Foster Co (NASDAQ: FSTR)

Fecha: 10/11/2016

Precio: $12

Valuación: Fácilmente $25

Visión general del negocio:

Fuente: sitio web FSTR

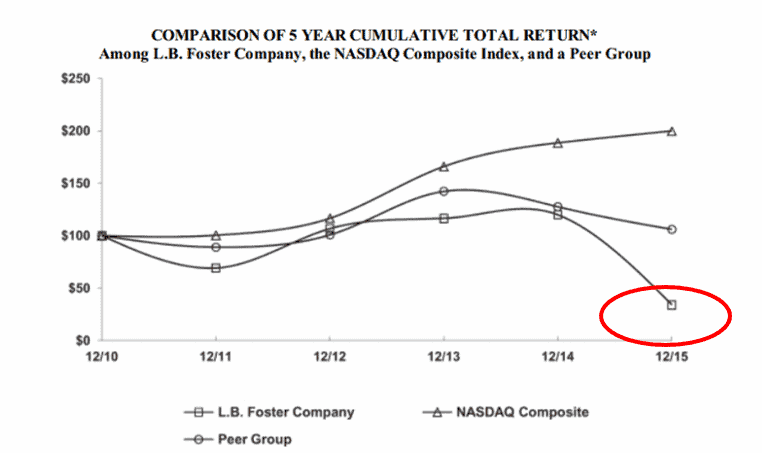

FSTR es un fabricante de productos para ferrocarril, transporte, construcción, energía. El precio de sus acciones se ha desplomado desde 2015.

Fuente: FSTR, proxy de 2015.

Ningún cliente representó más de 10% de las ventas netas de la compañía en los últimos años, esto hace que las operaciones de la compañía sean más resistentes y el flujo de ingresos futuro será más diversificado y menos volátil. Estos, con el tiempo, se combinarán para exigir que se asigne un múltiplo más alto a las ganancias.

Resumen de los segmentos operativos:

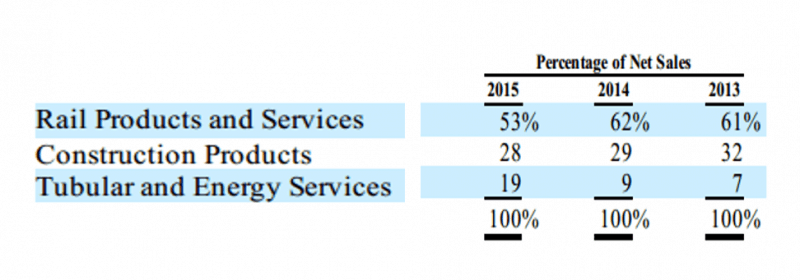

FSTR está bastante bien diversificado:

Fuente: FSTR, 2015 10-K

Productos y servicios ferroviarios (~ 50% de ingresos):

Rail Distribution vende ferrocarril nuevo, principalmente a ferrocarriles de carga de pasajeros y de línea corta, empresas industriales y contratistas ferroviarios para el reemplazo de líneas existentes o la expansión de nuevas líneas. Aunque la industria del carbón ha tenido dos años terribles, están comenzando a verse algunos brotes verdes en Estados Unidos. Y aunque es demasiado pronto para empezar a hablar de recuperación, creo que este sector ha tocado fondo y las empresas de servicios upstream como FSTR que han sufrido una falta de mantenimiento ferroviario y los gastos se beneficiarán durante los próximos 12 a 18 meses. esta recuperación, cuando finalmente llega.

Productos de construcción (~ 30% de ingresos):

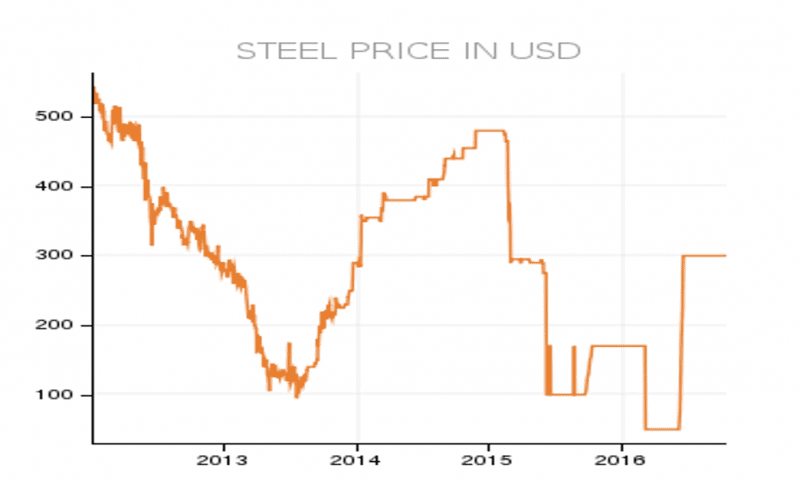

Este segmento está compuesto por los productos de tablestacas. Estas son secciones de acero estructural entrelazadas que generalmente se utilizan para proporcionar soporte lateral en los sitios de construcción (vea la foto a continuación). Este segmento del negocio está sufriendo actualmente el desplome del exceso de oferta de acero, lo que provocó que el precio cayera en picado a finales de 2015 y en 2016 (ver gráfico a continuación):

Tubular and Energy Services (es difícil decir el % de ingresos aquí, porque había estado creciendo a través de adquisiciones, pero este segmento, en mi opinión, es demasiado inestable y joven para decirlo con certeza. Matemáticamente, para llevarlo a 100% diré ~ 20%):

En el último trimestre tuvieron que llevar deterioros a los negocios adquiridos (principalmente Inspection Oilfield Services, Inc. (“IOS”)). Más sobre estos cargos por deterioro no monetarios a continuación.

Más detalles sobre los segmentos operativos de FSTR:

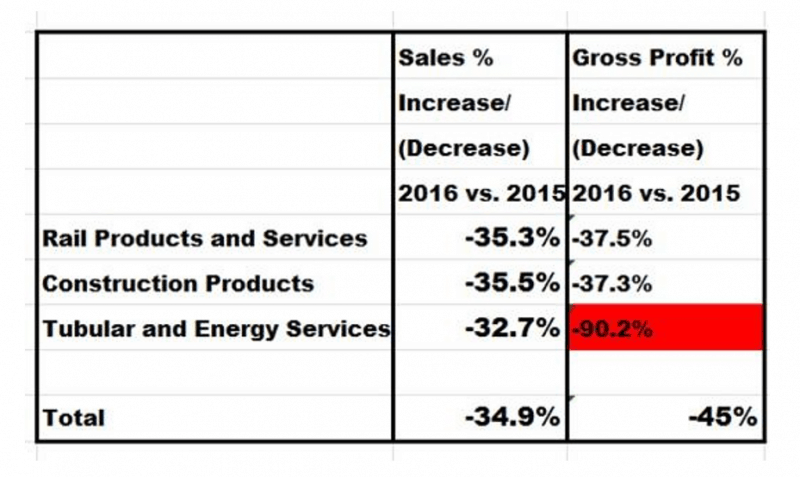

Aunque FSTR tiene tres segmentos operativos, la mayor parte de sus ingresos proviene de dos segmentos. Pero es el tercer y más pequeño segmento, Tubular and Energy Services, el que ha causado la mayor parte del “ruido” en los 9 meses hasta la fecha de 2016.

Productos y servicios ferroviarios (~ 50% de ingresos):

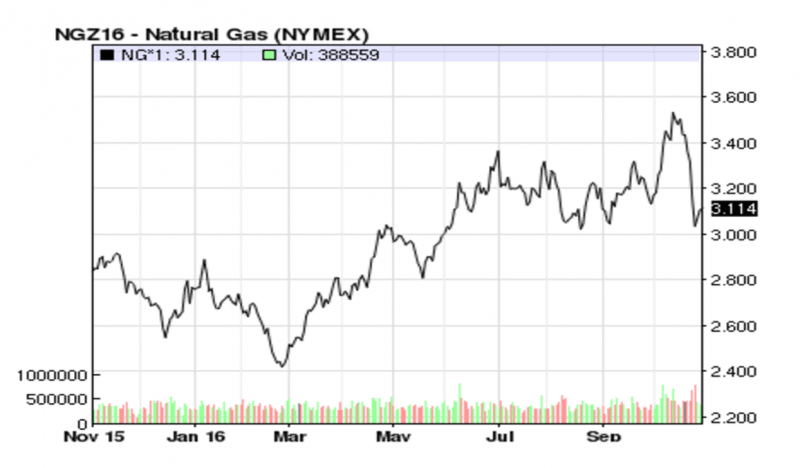

El mercado ferroviario de mercancías de América del Norte sigue teniendo problemas. Estoy bastante familiarizado con la industria del carbón y me beneficié significativamente de mi Cloud Peak Energy (CLD). Era una tesis muy larga y complicada, pero la tesis breve era que la industria del carbón no estaba muerta, que no se extraería y exportaría tanto carbón como históricamente, pero una vez que el gas natural cruzara $2.50, el carbón volvería a comprar plantas de energía eléctrica en los Estados Unidos. Actualmente, el gas natural se comercializa por ~$3.11 y como puede ver en el gráfico a continuación, los inversores se sienten muy confiados al pagar por el flujo de ganancias futuras de CLD. (Por cierto, presenté CLD en el Value Investor Club de Ruzbeh el 7 de julio de 2016).

Entonces, mientras que los productos básicos, como el carbón y el petróleo, aparentemente han tocado el fondo del ciclo, empresas como FSTR (y otras involucradas con el transporte de productos básicos) se beneficiarán del cambio radical en el mercado de la energía:

“…el carbón abrió el camino con las cargas de automóviles de materias primas, el carbón disminuyó en 27% y no muy atrás los productos del petróleo disminuyeron en 22% ”.

De la transcripción del segundo trimestre de 2016 de FSTR.

“Por lo tanto, anticipamos que habrá una reestructuración continua por parte de todos los transportistas por ferrocarril de carga, no anticipamos que el volumen de carbón regrese a los niveles del año anterior, dado el transición que está en marcha hacia el gas natural… ”

De la transcripción del segundo trimestre de 2016 de FSTR.

Pero la ironía es que, en el momento de la transcripción, era 100% precisa, pero los precios del gas natural se han disparado desde entonces.

Productos de construcción (~ 30%):

“Nuestro negocio de pilotes sigue viéndose afectado por los bajos precios del acero que están afectando tanto nuestros ingresos de primera línea como nuestra capacidad para asegurar el negocio”.

De la transcripción del segundo trimestre de 2016 de FSTR.

El segmento operativo de productos de construcción representa ~ 30% de los ingresos totales. Recientemente, los precios del acero han comenzado a cambiar, o al menos, han tocado el fondo del ciclo, vea el gráfico a continuación. Sin embargo, los inversores ni siquiera están considerando que este segmento volverá a ser rentable, dejando una cantidad considerable de dinero sobre la mesa.

Fuente: sitio web de FSTR

Sin embargo, como se puede ver en el pico de mediados de 2016, creo que el precio parece haberse recuperado un poco. Se podría argumentar que es demasiado pronto para saberlo con certeza, pero tal como están las cosas, al precio actual podemos recoger FSTR, parece que la calle ha dejado este segmento por muerto.

The Wall Street Journal informa recientemente: "Las exportaciones de acero de China caen por segundo mes consecutivo, tendencia que probablemente será bienvenida por los rivales globales que se han quejado de un exceso de oferta", lo que demuestra que el acero, al ser un producto básico cíclico, se recuperará con el tiempo .

Cargos por deterioro:

La razón por la que esta empresa está vendiendo a un precio elevado es por sus cargos por deterioro no monetarios y la falta de visibilidad. FSTR ha tenido que llevar cargos por deterioro no monetarios a su balance general, para las empresas por las que pagó en exceso en 2015, cuando programó mal el final del ciclo energético. La gerencia de FSTR pensó que estaban obteniendo una ganga, pero en retrospectiva, se demostró que estaban equivocados. Por lo tanto, se cargaron deterioros por valor de $103m en el estado de resultados para un segmento (Tubular and Energy Services) que genera solo alrededor de $34m de ingresos (o 20% de ingresos totales). Definitivamente puedo vivir con esto.

Fuente: cálculos del autor.

Situación financiera:

Tómese su tiempo para mirar las finanzas.

Fuente: cálculos del autor.

Los elementos a los que vale la pena prestar atención son:

- Rentabilidad, estabilidad, FCF, dividendo

- FSTR siempre es rentable aparte de ahora

- FSTR es muy estable y en crecimiento, no volátil.

- Margen de flujo de caja libre muy alto (FCF / ingresos de 6.1%)

- El dividendo está creciendo

- Relación actual de 2.2x

- El número total de acciones en circulación es muy estable

Valuación:

Fuente: Morningstar.com

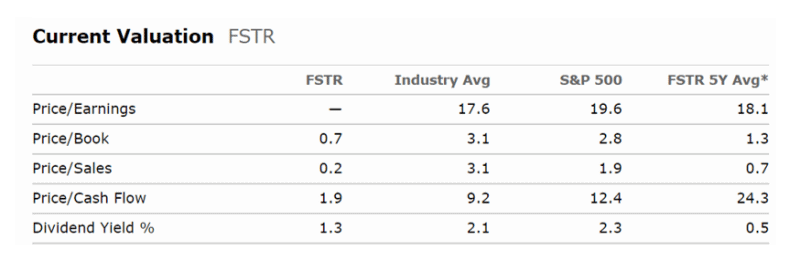

Los inversores estaban muy contentos de pagar 0,7 P / S por este negocio muy intensivo en capital durante los últimos 5 años y obtener un dividendo de 0,5%. Ahora, los inversores solo pagarán 0.2 en un P / S. FSTR se vende a un precio muy elevado. Los inversores no ven la ganga disponible.

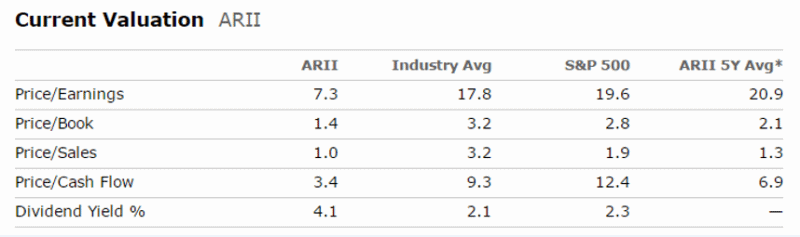

Competencia:

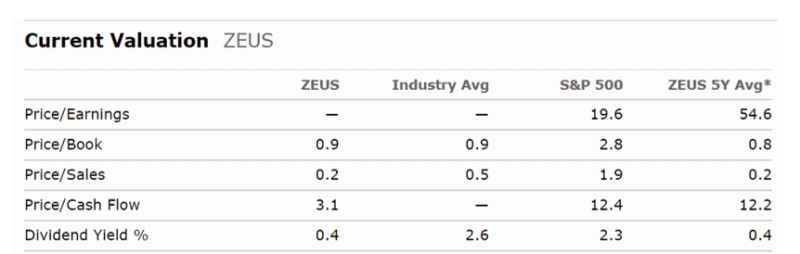

Olympic Steel (ticker ZEUS); American Railcar Industries Inc (ticker ARII). Como puede ver en las tablas relativas a continuación, ambas compañías cotizan más o menos por el valor razonable.

Fuente: Morningstar.com

Fuente: Morningstar.com

13D (los inversores deben reconocer esta presentación ante la SEC y tener una sensación cálida en su interior, pero si no lo recuerda, esta presentación significa activismo de los accionistas):

Los activistas se han incorporado a la Junta. Y han seguido comprando acciones en el mercado abierto y han gastado aproximadamente $3m adquiriendo alrededor de ~ 12% de las acciones de FSTR.

Conclusión:

No me deja intimidar la falta de visibilidad en el negocio operativo subyacente, agravada por la volatilidad actual en el ciclo de las materias primas. ¿Eres como yo en este sentido? ¿Tiene una firme creencia de que el precio de mercado está ahí para servirle? FSTR es un negocio simple y relativamente estable con problemas temporales. Lo que me atrajo de FSTR fue su alta capacidad de generación de flujo de efectivo libre, uno de mis principios fundamentales de inversión de valor. El hecho de que FSTR esté aumentando los ingresos, además de estar mucho mejor posicionado y ser aún más rentable en 2-3 años es la guinda del pastel. Es difícil decir con certeza cuándo cambiará esta inversión, pero estoy más que bien compensado por esta incertidumbre. Al precio por el que se negocia actualmente (~ $12), mi desventaja está muy bien protegida.

Si desea realizar un seguimiento de las noticias financieras relevantes en tiempo real para LB Foster Co (NASDAQ: FSTR), compruébelo aquí.

Deja una respuesta