Mi papá se jubiló en el 2000 con un salario que hoy no podría comprarte muchas cenas en Mumbai. Si hubiera dejado su dinero en el banco sin invertirlo en fondos mutuos, acciones y depósitos fijos, habríamos luchado por estar donde estamos hoy como familia. Además, mi hermana y yo NO habríamos recibido la educación de calidad que tenemos, y es posible que yo no esté sentado en Londres escribiendo este artículo. La mayoría de las personas no planifican sus finanzas, no piensan en la inflación, no comprenden el poder de la capitalización y pueden lamentar esto más adelante en sus vidas.

Varios inversores potenciales me preguntan por qué me estoy centrando en los inversores minoristas, también conocida como la "causa perdida" en CityFALCON . ¿Por qué no centrarse únicamente en los grandes bancos, los fondos de cobertura y las instituciones? Imagínese cuántas vidas puede cambiar ayudando a la gente promedio a generar rendimientos superiores a la inflación.

CUIDADO CON LA INFLACIÓN

La mayoría de ustedes parece estar preocupada porque su dinero está inactivo en el banco, ganando tasas de interés de las que no vale la pena hablar, pero no parece poder hacer mucho al respecto. Podría culpar a su estilo de vida ocupado o falta de conocimiento financiero, pero puede estar comprometiendo su futuro al NO administrar sus ahorros hoy.

La inflación es un tema complicado, se ve afectado por varios factores y diferirá de un país a otro. No dude en compartir sus comentarios o experiencias en la sección de comentarios al final de esta página.

CÓMO SE COME LA INFLACIÓN TU PIE

Durante un período de tiempo, los precios de los productos y servicios que consumimos aumentan. Si su dinero no crece al mismo ritmo, el valor de su riqueza baja. Es posible que no sienta el impacto real de esto si tiene ingresos constantes cada mes, pero imagine lo que sucede cuando se jubile.

Por ejemplo, si tiene $100 en su cuenta bancaria y su transporte cuesta $10 por año, puede permitirse pagar 10 años de transporte. Sin embargo, si el costo de transporte aumenta en 10% cada año a $11, $12, $13, etc., su $100 se terminará solo en 8 años.

¿ES SUFICIENTE MIRAR SOLO LA INFLACIÓN?

Lo que se incluye en una medida de inflación y los pesos de los artículos que contiene difieren de un país a otro, y su consumo y estilo de vida pueden ser completamente diferentes de los promedios considerados en estas medidas. Los gastos discrecionales, como vacaciones, cenas, etc., generalmente no se incluyen y, por lo tanto, la "inflación real para usted" puede ser mucho más alta que la informada.

CASO EN PUNTO - INDIA

Lo que sucedió en la India durante las últimas dos décadas debería ayudarlo a comprender por qué mirar solo la cifra de inflación 'reportada' puede no ser lo suficientemente bueno. Las personas en otros mercados emergentes podrían identificarse con esto, pero recuerde que cada mercado es diferente.

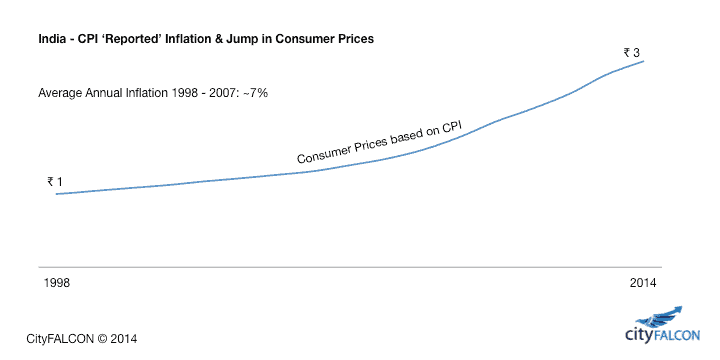

El siguiente cuadro muestra que una canasta de bienes y servicios que costaba $ 1 en 1998, ahora cuesta $ 3 en 2014 según las cifras de inflación informadas.

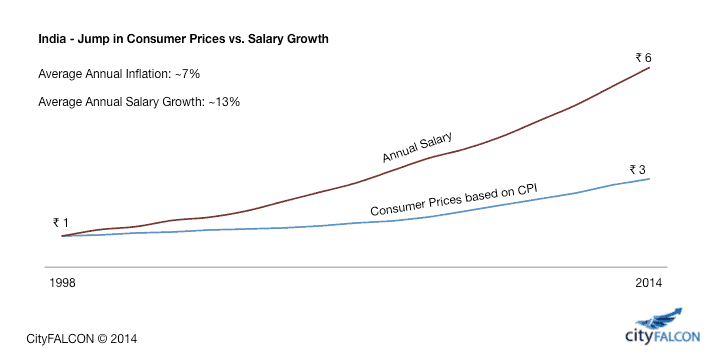

Sin embargo, cuando traza el crecimiento de los salarios junto con los precios al consumidor en el mismo gráfico, puede ver un crecimiento de los salarios mucho más alto que la inflación debido al auge económico en el país. Una persona que ganaba $ 1 en 1998, ahora gana $ 6. Es probable que aumente sus gastos discrecionales, incluidos viajes, compra de casa y automóvil, cenas, etc., lo que aumentará los precios de estos productos y servicios. Esto significa que la inflación real que debe considerar es mucho mayor. Entonces, si se hubiera jubilado antes de este boom económico, ¿podría permitirse el lujo de salir a cenar o viajar?

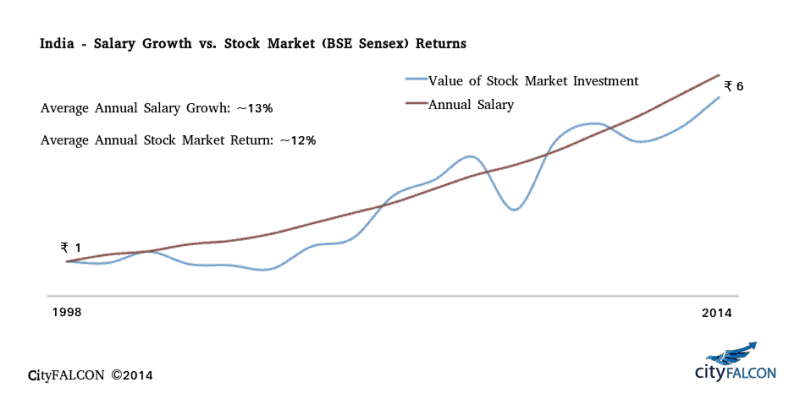

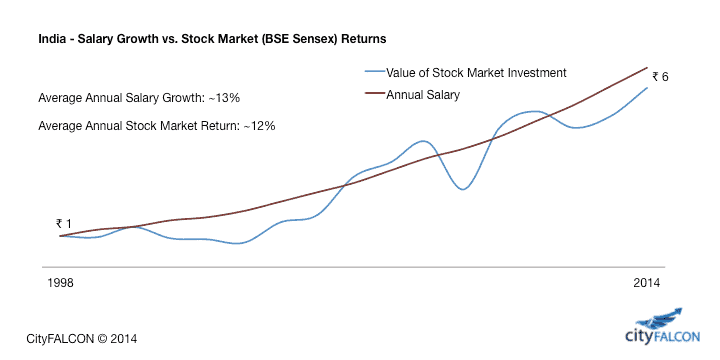

Si estuviera dispuesto a correr algún riesgo y hubiera invertido en el mercado de valores, también podría haber aprovechado el boom económico que llevó a este nivel de crecimiento salarial. Una inversión de ₹ 1 en bolsa en 1998 sería ahora de ₹ 6, lo que le permitiría mantener su estilo de vida incluso si ya no trabaja.

CONCLUSIÓN

No le recomendamos que invierta en la bolsa de valores, solo que debe comenzar a pensar en su dinero y su futuro.

¿QUE SIGUE?

Deja una respuesta