Twitter parece un juego de crecimiento infravalorado, especialmente después de la adquisición de LinkedIn por parte de Microsoft.

Resumen

- Twitter cotiza actualmente a $16.34, bajando 26% después de mi recomendación en enero de 2016. Sin embargo, mi tesis fundamental de enero de 2016 permanece intacta.

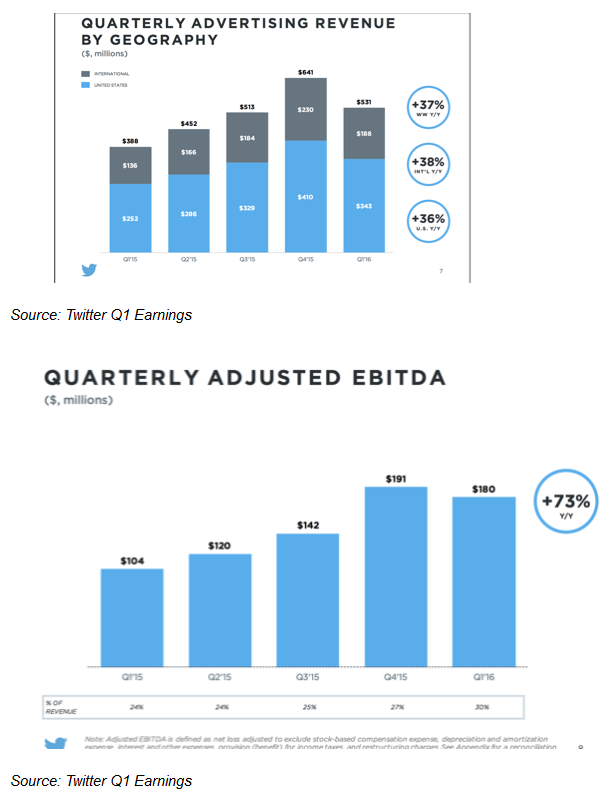

- Si bien el crecimiento de usuarios se ha estancado, lo que ha resultado en la disminución de las acciones, la compañía continúa aumentando los ingresos a 35% año contra año y el EBITDA a 73% (Fuente: resultados del primer trimestre). La compañía también generó efectivo neto de operaciones de aproximadamente $400m en 2015.

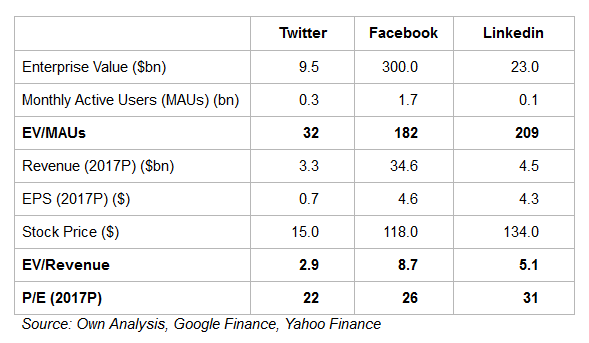

- La acción tiene actualmente un valor empresarial de $9.5bn, y con una relación EV / Ventas prevista para 2017 de menos de 3 veces, parece atractiva desde una perspectiva de valor.

- La empresa cotiza a una valoración mucho más baja que varias empresas privadas, que aún tienen que demostrar ingresos significativos y efectivo neto de las operaciones: Uber ($68bn), Airbnb ($25bn), SnapChat ($22bn), WeWork ($16bn), Dropbox ( $10bn).

- Microsoft pagó recientemente $26bn por LinkedIn, una prima de 49% al precio de las acciones de LinkedIn. Goldman Sachs ha pronosticado una probabilidad de 15% de ver la adquisición estratégica de Twitter. Las acciones de Twitter ya se han recuperado más de 15% después de la adquisición de LinkedIn.

- Tengo algunas preocupaciones: un director ejecutivo a tiempo parcial, una selección deficiente de tweets y la automatización del sitio.

- Puede rastrear noticias y tweets financieros relevantes y en tiempo real para Twitter en nuestra plataforma FinTech CityFALCON.

Divulgar

Soy Long Twitter y tengo una relación comercial con Twitter a través de mi startup FinTech CityFALCON.

Limitación de análisis

Se han acumulado datos de diferentes fuentes, que pueden tener distintas definiciones de métricas financieras y, por lo tanto, este análisis debe considerarse indicativo y los inversores deben realizar su propia diligencia debida antes de tomar cualquier decisión de inversión.

Twitter ha bajado 77% desde su máximo de $69.00 en enero de 2014

La mayor parte de esta disminución se puede atribuir a cambios en el sentimiento del mercado debido al estancamiento del crecimiento de los usuarios y la depreciación general del mercado como resultado de la desaceleración del crecimiento chino y otros factores macroeconómicos globales. El mercado en general se ha recuperado de esta volatilidad, pero la acción ha tenido problemas para recuperarse en línea con el mercado.

El crecimiento de los usuarios activos mensuales se ha estancado ...

… Sin embargo, la Compañía sigue aumentando sus ingresos y su EBITDA

Twitter sigue siendo relativamente económico, en comparación con Facebook y Linkedin

En resumen, con un EV de $9.5bn, la mayoría de los riesgos inherentes ya se han incluido en el precio y la desventaja sigue siendo limitada. Continuaré agregando más acciones en declives mientras mi tesis fundamental siga siendo válida.

Este artículo se publicó originalmente en masterinvestor.co.uk

Deja una respuesta