¿Qué tiene que ver una gran oportunidad de Cricket con la valoración de una empresa? Una de las primeras cosas que les digo a los inversores es que apostamos por los peces gordos arriesgados, incluso si eso significa que existe la posibilidad de poncharnos.

Resumen

Nuestra próxima ronda de financiación colectiva de acciones en Seedrs comienza a finales de enero. Uno de los valores centrales de nuestra empresa es la transparencia con las partes interesadas y, por lo tanto, estamos explicando la razón de ser de la valoración de esta ronda en este artículo.

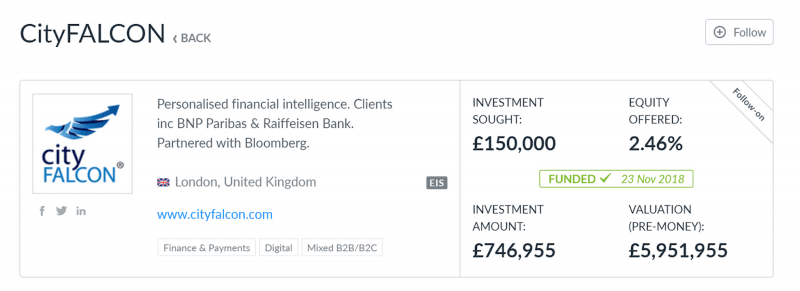

- Nuestra valoración posterior al dinero de la última ronda fue de 6,7 millones de libras esterlinas. Durante los últimos 14 meses, hemos ganado más tracción, incluidos clientes como Seedrs y WiseAlpha, y lanzamos suscripciones premium con traducción bajo demanda más contenido no público y sin muro de pago de 225+ publicaciones importantes incluidos New York Times, Fitch, Washington Post y más. Para atraer suficiente talento, tenemos que emitir más opciones sobre acciones, aumentando el número total de acciones y opciones. Los empleados que aceptan opciones en lugar de efectivo también están contribuyendo al aumento del valor de la empresa. Además, hemos recibido dos subvenciones de seis cifras de Malta y hemos acordado realizar esfuerzos de colaboración con la Universidad de Malta. Creemos que esta iniciativa de generación de PI en Malta elevará significativamente la valoración de la empresa. Después de ajustar las subvenciones maltesas, la valoración previa al dinero para la nueva ronda es solo un salto de 16% desde la última ronda. Creemos que esta es la apreciación mínima que debemos brindar a nuestros inversionistas existentes por el riesgo asumido y a los empleados por todo el esfuerzo realizado.

- Para poder atender a los principales clientes institucionales, hemos tenido que invertir mucho en el desarrollo de productos y el monitoreo de la infraestructura para identificar y solucionar cualquier problema. Vivimos según la filosofía lean y hemos logrado mantener nuestros costos bajos, construyendo, manteniendo y mejorando todo con solo £ 1.8 millones en fondos recaudados, £ 250k + en créditos de I + D de HMRC y £ 300k en créditos gratuitos de proveedores de nube incluidos Amazon, Google, Microsoft e IBM. Cualquier organización importante que construyera una propuesta similar habría gastado más de £ 10 millones durante un período de tiempo similar al que hemos tomado, y, como organización burocrática de lento movimiento, es posible que aún no hayan brindado buenos resultados. Creemos que independientemente de los usuarios, los ingresos y las ganancias, nuestro producto y nuestro equipo proporcionan un valor significativo a las principales organizaciones existentes en este espacio y podrían ser un objetivo de adquisición. Si se produjera una adquisición, podría proporcionar rendimientos exponenciales a los inversores. Una empresa similar, Kensho, fue adquirido de S&P Global para $550m.

- La mayoría de nuestros competidores y las principales fintechs de todo el mundo han recaudado mucho más dinero en rondas únicas que toda nuestra valoración. En lugar de quemar efectivo para generar crecimiento a cualquier costo, nos enfocamos en construir un flujo de efectivo positivo y un negocio autosostenible. Esto reduce significativamente nuestro riesgo a la baja y dará lugar a un salto significativo en la valoración cuando alcancemos el punto de equilibrio.

- Nuestros inversores existentes también se unirán a la ronda con la misma valoración. Esperamos que un número significativo de nuestros más de 1200 inversores en Seedrs se unan a esta ronda.

- Las valoraciones de empresas se han disparado significativamente durante los últimos cinco años por las siguientes razones:

- El costo de construir una empresa ha aumentado considerablemente. Con el desempleo en un mínimo histórico, la inflación de los salarios es muy alta, especialmente en el mundo tecnológico. Además, los costos de marketing, especialmente en línea, han aumentado significativamente; ¡Facebook y Google han estado anunciando números extraordinarios!

- La libra esterlina se ha depreciado sustancialmente frente a otras monedas, y esto fuerza la valoración en libras esterlinas.

- Las valoraciones de salida también parecen haber aumentado significativamente debido al entorno de tipos de interés bajos y una economía sana.

- El flujo de capital de inversión en Silicon Valley tiende a hacer que las nuevas empresas aumenten $1m a $4m valoraciones previas al dinero en la etapa inicial. El Reino Unido se está poniendo al día con Silicon Value.

Como inversionista de valor, busco comprar activos cotizados por debajo de su valor "intrínseco". En CityFALCON, queríamos asegurarnos de que nuestra ronda de crowdfunding tenga un valor razonable y compense adecuadamente a los inversores por los riesgos que implica invertir en empresas emergentes. Esto es parte de nuestro esfuerzo por hacer que esta campaña de crowdfunding en particular sea más transparente que cualquier otra.

Si desea obtener más información sobre esta ronda de recaudación de fondos, visite nuestra página de inversión aquí.

Todos los detalles

Solo un aumento de 16% en la valoración de la última ronda:

Cerramos nuestra ronda de £ 750K en Seedrs en febrero de 2019 con una valoración posterior al dinero de c. 6,7 millones de libras esterlinas.

Hemos logrado mucho desde nuestra ronda anterior, y eso puede justificar una valoración más alta, pero creemos que una valoración más conservadora será más atractiva para más personas, aumentando el éxito de nuestra campaña de financiación colectiva.

Esto es lo que hemos logrado en los últimos 14 meses:

- Infraestructura mejorada y mejoras de backend significativas (suficientes para reembolsos de I + D de HMRC también)

- Lanzó varias funciones importantes

- Implementación de listas de seguimiento de consultas complejas, una hazaña técnica importante y una fuerte ventaja competitiva sobre los operadores establecidos

- La categorización y entrega de datos por ubicación, desde continentes hasta ciudades (más detalles, como Wall Street o Canary Wharf, próximamente)

- Un servicio para extraer datos básicos de las presentaciones de LSE RNS y entregar archivos PDF de presentación

- La construcción de varias características y los sistemas asociados.

- Tecnología a punto de lanzarse en vivo:

- Análisis de los sentimientos

- Puntuación de probabilidad de spam

- Resumen textual en todos los sectores e incluso listas de seguimiento completas

- Presentaciones de muchas otras agencias reguladoras, incluida la SEC y Companies House UK

- UI y UX más limpias y fluidas en la web, dispositivos móviles y voz

- Lanzamiento de una nueva fuente de ingresos, suscripciones premium, para agrupar funciones de una manera amigable para el consumidor pero que genera ingresos

- Obtención de nuevos clientes para nuestra API empresarial

Dos becas de seis cifras y un proyecto de colaboración académica

Más allá de lo que hemos logrado con los clientes, la tecnología y la implementación de funciones, también hemos asegurado fondos de Malta Enterprise por cientos de miles de euros en forma de dos subvenciones sin dilución de capital, no imponibles y sin préstamos: una para desarrollo empresarial y uno para un proyecto de I + D con la Universidad de Malta. Esto no solo contribuye a nuestra valoración en términos de efectivo entrante, sino que aporta credibilidad al equipo, nuestras ideas y nuestro impulso para que una entidad gubernamental brinde tanto apoyo y para que una Universidad esté interesada en trabajar con nosotros.

Más que solo el dinero en efectivo que aumenta nuestra valoración, un postdoctorado trabajará con nosotros a tiempo completo durante la duración del proyecto, el salario pagado por la Universidad, y CityFALCON será propietario de cualquier propiedad intelectual desarrollada conjuntamente. Por lo tanto, la inyección de efectivo, el investigador postdoctoral y el potencial de la propiedad intelectual forman parte de la base del aumento de la valoración.

Los fundamentos de la valoración

El precio de cualquier activo financiero depende de dos factores: oferta y demanda. Sin embargo, la oferta y la demanda de cualquier activo financiero está determinada por muchos otros factores. Aquí hay un par de ejemplos:

- El precio de la propiedad en las ciudades de Londres, Nueva York y Mumbai es mucho más alto que el precio de una propiedad idéntica en otras ciudades, aunque se utilizaron materias primas, mano de obra y tecnología muy similares para desarrollarla. Aquí, la oferta se ve forzada a un área pequeña mientras que la demanda es extremadamente alta, e incluso muchos no residentes compran propiedades en estas ciudades.

- El precio del petróleo crudo está determinado casi en su totalidad por la oferta y la demanda. En los últimos dos años, ha habido un exceso de oferta mundial de petróleo, proveniente del aumento de la producción de América del Norte junto con una respuesta dramática de la OPEP para aumentar su propia producción al mismo tiempo. Este enorme aumento de la oferta, sin el aumento correspondiente de la demanda, hizo que los precios del petróleo cayeran en picado en todo el mundo y los ha mantenido bajos, excepto en tiempos de inestabilidad geopolítica.

La inflación puede llevar a sobrevaluados activos financieros a medida que el crédito y el capital fluyen más libremente a través del sistema. Esto se debe en parte al "crédito barato", que atrae a empresarios y otras personas a financiar sus ideas que de otro modo serían financieramente inviables, ya que pueden pagar fácilmente las bajas tasas de interés, mientras que en situaciones de "crédito caro", esas ideas inviables no pueden permitirse las tasas de interés. el tiempo suficiente para cubrir gastos. Durante estos períodos, vemos que algunas empresas emergentes y 'unicornios' emiten acciones y obtienen capital a valoraciones increíblemente altas.

Sin embargo, el valor fundamental también es relativo y podría moverse hacia arriba y hacia abajo a medida que recopilamos más datos y obtenemos una mejor comprensión del activo y sector en particular. La demanda puede cambiar a medida que haya más datos disponibles, especialmente en la era de Big Data, cuando las decisiones comerciales se basan en los datos más recientes. Si la oferta no aumenta al mismo ritmo, las valoraciones pueden dispararse. Además, también pueden surgir nuevos mercados muy rápidamente, y algunas valoraciones se basan en la demanda futura que aún no se ha materializado.

Ejemplo: muchas empresas de tecnología basadas en productos, como Facebook, Google y Snapchat, cuando recién estaban comenzando, no tenían ingresos sustanciales. Pocas personas, si es que hubo alguna, previeron cuán integrales se volverían Facebook y Google para industrias como el marketing, donde antes existía poca demanda de "publicidad en redes sociales" y SEO, pero ahora a menudo domina la estrategia de marketing. Estas empresas se valoran de forma muy diferente a las empresas con un modelo de negocio e ingresos probados, como IBM, Microsoft y Apple.

Lecturas recomendadas

Evite las empresas emergentes que se subestiman

Por supuesto, la valoración nunca es en blanco y negro. Es imposible determinar el desempeño futuro de una empresa en función de su valoración actual. Sin embargo, y tal vez de forma contraria a la intuición, si cree que la empresa en la que está invirtiendo es demasiado devaluado, debería poner algunas dudas en tu mente. Mis preocupaciones personales con las empresas que se infravaloran son:

1) Es posible que no obtengan suficiente capital y se declaren insolventes antes de que puedan ser rentables. La poca cantidad de efectivo puede fácilmente sacar el tiempo de la gerencia del desarrollo de productos y clientes para administrar los flujos de efectivo solo para sobrevivir.

2) Si la valoración es baja y el capital inicial proporcionado por el fundador es bajo, el empresario no tiene la "piel en el juego" para evitar saltar del barco a un puesto corporativo de tiempo completo. O, si la valoración sigue siendo demasiado baja, un empresario con muchos derechos puede perder la motivación debido a una revalorización del capital inferior a la esperada.

3) Si están vendiendo a precios inferiores a los inversores actuales, pueden vender constantemente a precios inferiores, incluido su producto, a los clientes, lo que aumenta las posibilidades de perder tracción mientras un competidor más agresivo captura la cuota de mercado. Además, ¿cómo pueden los inversores esperar que las rondas futuras de recaudación de fondos no se lleven a cabo con una valoración igualmente baja, lo que proporcionará poco retorno de la inversión?

Lecturas recomendadas

- ¿Cómo valora un inversor en etapa inicial una empresa de nueva creación? Seedcamp

- El misterio de la valoración de empresas emergentes en el Reino Unido (Blog de CityFALCON)

- Cómo funciona la valoración de empresas emergentes: medir el potencial de una empresa

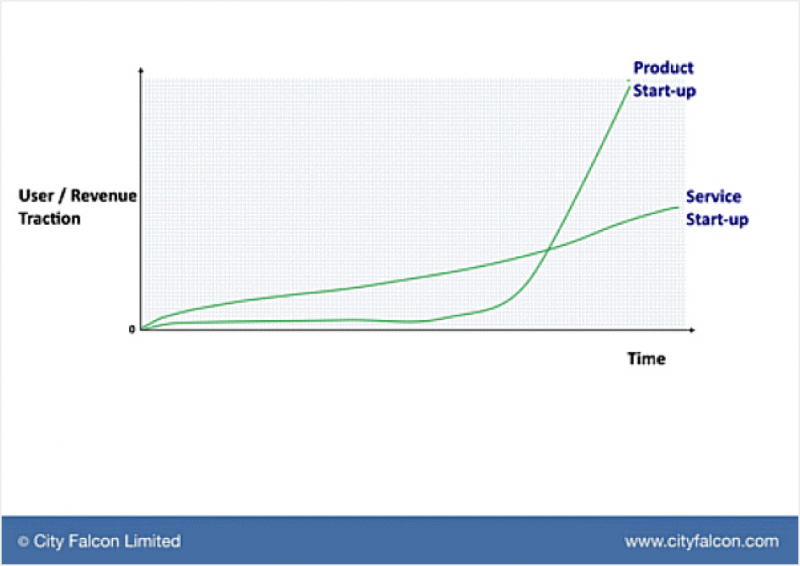

Las empresas de productos y servicios deben valorarse de manera diferente

La mayoría de los inversores aplican la tracción del usuario y de los ingresos como criterio de inversión estándar. La cantidad de usuarios, la cantidad de usuarios activos, los ingresos mensuales y las proyecciones de ingresos son las métricas más comunes para estos criterios.

Las empresas emergentes basadas en productos son inherentemente de mayor riesgo y, naturalmente, a los inversores no les gusta el riesgo, a pesar de su deseo de obtener mayores rendimientos. Es por esta razón que no vemos nuevas empresas basadas en productos, como Facebook, Linkedin y Twitter, que salgan del Reino Unido, donde el apetito por el riesgo es sustancialmente menor que los focos tecnológicos como Silicon Valley. Durante la fase de desarrollo del producto, los números de clientes e ingresos son bajos (nadie está comprando un producto a medio terminar) y estas son las dos métricas que la mayoría de los inversores miran. ¡Aquí en CityFALCON, hemos tenido que pasar más de 2 años construyendo nuestro producto!

Entonces, ¿cuál es la diferencia entre un producto y una puesta en marcha basada en servicios? Las empresas emergentes de servicios ofrecen valor al realizar un trabajo especializado para otra persona, satisfaciendo de inmediato una demanda del mercado. Piense en un modelo de alquiler con opción a compra de una propiedad, el desarrollo de software de subcontratación o una agencia de diseño; todos estos son empresas emergentes de servicios. Realizan el trabajo que la gente necesita sin crear un objeto o producto completamente nuevo para vender. Las nuevas empresas de productos, por supuesto, requieren algo para vender que generalmente no realiza un trabajo especializado, aunque la línea comienza a difuminarse con las nuevas empresas de automatización, donde un producto en realidad está prestando un servicio.

Las empresas de servicios pueden potencialmente registrar ingresos en 1-2 meses. La mayor parte de la capacitación, las habilidades y el conocimiento se construyeron a través de la educación y la experiencia. antes de los empleados son contratados. Al contrario de las empresas de productos, tienes que "quemar" algo de efectivo mientras construyes un producto que no existía antes de su desarrollo. Algunas empresas de productos que tienen éxito en la actualidad no generaron ingresos durante su primer año de funcionamiento, centrándose en la construcción del producto, no en la venta.

Al mismo tiempo, la fase de desarrollo del producto no puede ocurrir en una caja negra sin insumos. De hecho, todo lo contrario: durante la mayor parte de la etapa de creación del producto, debe solicitar constantemente comentarios y modificar el producto a lo largo del camino. Aunque es posible que los primeros clientes no le paguen nada en absoluto, sus sugerencias son importantes, porque no se puede mejorar el producto para el público en general sin la participación del público. La puesta en marcha exitosa basada en productos debe asegurarse de que lo que están construyendo resuelva un problema y de que habrá una demanda activa de su producto una vez finalizado. Desafortunadamente, durante este período de desarrollo, no puede buscar usuarios e ingresos con un producto a medio terminar; los productos a medio terminar corren el riesgo de desanimar a los clientes incluso antes de que comiencen, y esto presenta el desafío de la financiación.

Entonces, con todos estos elementos de disuasión, ¿por qué alguien construiría una nueva empresa basada en productos cuando tiene que gastar dinero en efectivo durante tanto tiempo? Es la ventaja y la escalabilidad del proyecto.. Con la mayoría de los productos terminados bien construidos, todo el equipo puede estar en la playa y los nuevos usuarios continuarán comprando y generando ingresos. Siempre habrá algunos aspectos que pulir y nuevas sugerencias que considerar, pero el público en general estará feliz de comprar su producto tal como está, no se requieren más insumos. En la puesta en marcha de un servicio, es posible que deba contratar a más personas o agregar más recursos por cada incremento en los ingresos. No puede asumir más proyectos de software con la misma cantidad de desarrolladores sin perder calidad, por lo que contrata a más desarrolladores, lo que aumenta los costos en la mitad superior de la cuenta de resultados.

Lecturas recomendadas

- Por qué debería pensarlo dos veces antes de volver a construir una nueva empresa de PRODUCT en el Reino Unido (Blog de CityFALCON)

- Cómo escalar un negocio: no todos los modelos de negocio son iguales

- Servicio vs Producto - Gestionar una empresa de servicios es difícil, pero es más fácil gestionar una empresa de productos?

Tenemos un producto que los clientes piensan que patea traseros

Nuestro producto no es de ninguna manera perfecto y hay mucho trabajo por hacer, pero es mucho mejor que otras opciones existentes para inversores y comerciantes. Esto es doblemente cierto para los segmentos minorista y de pymes, que están desatendidos por plataformas caras o deben renunciar a su privacidad para utilizar plataformas gratuitas o más baratas.

Creemos en la construcción de un producto que se venda solo, similar a las estrategias adoptadas previamente por las start-ups Slack y Atlassian. Por esa razón, no tenemos un equipo de ventas, aunque empleamos un equipo de marketing moderno que se enfoca en la optimización de motores de búsqueda (SEO) y el growth hacking para aumentar la exposición. Un SEO sólido significa que las empresas que necesitan nuestro producto pueden encontrarnos y no tenemos que gastar recursos en un equipo de ventas dedicado. Para el producto en sí, nos enfocamos en diseños de calidad que atraigan a los usuarios y, por supuesto, sustancia de calidad en forma de características sólidas y contenido agregado relevante para nuestros usuarios.

Un testimonio de nuestro método, incluso en nuestra etapa inicial, estamos apoyando a un gran banco, BNP Paribas, un actor importante en los mercados financieros IEX Group, y FinTech y otras empresas integran nuestra API dentro de sus sistemas. Para muchos feeds de datos de etiqueta blanca, el cliente incluye atribuciones, como "Desarrollado por CItyFALCON", que aumenta la exposición y ayuda a los clientes a encontrarnos. Dado que estos clientes ya están buscando contenido financiero, brindan la demanda perfecta para nosotros.

Además, la tracción y los comentarios iniciales de los consumidores han sido positivos. Sin embargo, no confíe en nuestra palabra, prueba la plataforma por ti mismo! Cada nuevo usuario obtiene una prueba de siete días.

Mirando hacia el futuro, en los próximos meses, buscamos automatizar la mayoría de los pasos de incorporación para clientes comerciales, brindando a estos usuarios la libertad de analizar la capacidad de nuestra plataforma, personalizar un plan de precios, seleccionar entre varios widgets y una API completa, descargar código personalizable y comience de inmediato. También lanzaremos varias funciones que están a punto de implementarse, mejorando aún más la satisfacción del cliente. Gracias a nuestro enfoque en la automatización, el equipo de CityFALCON puede beber margaritas en la playa mientras el producto se vende solo, la encarnación misma de la puesta en marcha de productos altamente escalable que se mencionó anteriormente. Los ingresos pueden fluir mientras los costos permanecen relativamente iguales.

Lecturas recomendadas

- Esta empresa de software $5 mil millones no tiene personal de ventas

- No hay vendedores para nosotros, dice el CEO de $4 mil millones de puesta en marcha Slack

La mayoría de las empresas emergentes en Silicon Valley recaudan $1m a $4m de valoración antes del dinero

En el ámbito de las empresas tecnológicas, la escala viene antes que los beneficios. Enfocarse en las ganancias y ganar más clientes sin escalar primero conduce a más tiempo de inactividad del sitio web y luego a una rápida caída en la satisfacción del cliente. Además, debido a que Internet es global e instantáneo, el crecimiento de las empresas basadas en Internet es más rápido y más grande que los negocios tradicionales, lo que requiere escala desde el principio para garantizar que la avalancha de usuarios potenciales no abrume el sistema. El mercado objetivo en la industria fintech es bastante grande y la escala es necesaria para cualquier jugador serio. Silicon Valley reconoce esto y, por lo tanto, las valoraciones dentro de la región son mucho más altas que en otros sectores tecnológicos, incluido el Reino Unido, en todo el mundo.

Para construir un producto escalable y satisfactorio, se necesita un capital considerable. Esto hace que las fintech, con sus grandes mercados objetivo y su necesidad de escala, sean más intensivas en capital que otros tipos de empresas emergentes, incluso otras empresas emergentes de productos. Quizás porque el dinero está en riesgo, las reacciones de los clientes tienden a ser duras y rápidas. Unos pocos segundos de inactividad debido a una gran carga pueden no afectar mucho a un servicio como YouTube, pero si los usuarios confían en la plataforma para tomar decisiones financieras, unos segundos pueden ser muy importantes.

Los inversores están dispuestos a valorar las empresas fintech con tales valoraciones, a pesar de la falta de ingresos, porque son conscientes de que para lograr los retornos que desean, la empresa debe utilizar su capital semilla para construir un producto de calidad y escalable. Esta estrategia ha sido probada en el pasado, con ejemplos como Snapchat que recauda millones basándose solo en la tracción del usuario: es posible que sus usuarios no hayan pagado nada por el producto, particularmente mientras aún estaba en desarrollo, pero el potencial de escala y los asociados. los ingresos eran lo suficientemente importantes como para generar valoraciones muy elevadas.

Esta comprensión en Silicon Valley lleva a que las empresas aumenten una cuarta parte de su valor en rondas únicas muy temprano en sus ciclos de vida, potencialmente incluso en su primera ronda de financiación. Como empresa del Reino Unido, nos alejamos de esto para asegurarnos de recibir una inversión suficiente en un clima de aversión al riesgo, pero el concepto permanece: nuestra empresa está construyendo un producto que requiere un capital inicial significativo para generar una escala y ganancias futuras impresionantes.

Lecturas recomendadas

El costo de oportunidad se pasa por alto con demasiada frecuencia

Un inversor potencial me dijo una vez:

“Si su puesta en marcha fracasa, ¿qué perderá? Perderé mi dinero, mientras tú consigas un trabajo ”.

Si bien esto puede ser cierto para los directores ejecutivos financiados por capital de riesgo con poco interés personal, este no es el caso para mí. CityFALCON es mi bebé, en el que he invertido 5 años de mi vida, trabajando fines de semana y feriados, además de cantidades sustanciales de mi propio capital y, por supuesto, los costos de oportunidad de un trabajo corporativo estable y seguro. Me han dicho que solo tiene una probabilidad 10% de tener éxito, pero haré lo que sea necesario para mantenerla con vida. Este impulso para mantener a flote mi nueva empresa a veces ha tenido como resultado mi salud, mis relaciones y todas las demás facetas de mi vida personal. Sin embargo, realmente creo que si no estás obsesionado con tu puesta en marcha, estás perdiendo el tiempo.

¿Hasta dónde estamos dispuestos a llegar para apoyar el negocio? Dejé a un lado todas las dudas y salté al agua helada en pleno invierno finlandés, solo por la exposición (y una oportunidad para el premio de la competencia). Mira mi lanzamiento completo desde un agujero de hielo en el mar Báltico helado aquí.

Y aquí es donde se pasa por alto el costo de oportunidad. Claramente, no puedo dirigir una empresa y tener otro trabajo, especialmente cuando la empresa es una empresa emergente que tiene una escasez crónica de empleados asequibles y de calidad. Por lo tanto, no puedo pasar a un trabajo corporativo estable, que ciertamente es más estable y probablemente también paga mucho mejor que mi salario actual, ya que la compensación se está disparando en el mundo de la tecnología. Una puesta en marcha es una obra de cinco, seis o siete años, a veces con enormes recortes salariales personales para ahorrar efectivo. Puede ver este compromiso a largo plazo en las salidas de puesta en marcha anteriores y en los términos de adquisición de derechos inversos que los VC agregan a sus hojas de términos. Por eso, cuando los inversores te dan dinero, es importante recordar que, como emprendedor, también estás contribuyendo. Estás comprometiendo, al menos, los próximos 5 años de tu vida, tu sangre y tu sudor (ya veces tus lágrimas) a tu puesta en marcha.

Es cierto que las alternativas nunca se pueden calcular realmente a la perfección, pero aún podemos hacer una estimación aproximada del costo de oportunidad monetario puro (por no hablar de los fines de semana perdidos, las vacaciones y otras ventajas de los trabajos de 9 a 5). Digamos que un emprendedor con las habilidades necesarias para iniciar un negocio puede ganar al menos 75.000 libras esterlinas al año. Esta es una estimación conservadora, y el número podría ser tan alto como £ 200K-300K dependiendo del nivel de experiencia y la ubicación. Por lo tanto, el costo de oportunidad con descuento para un emprendedor durante un período de cinco años podría ser tan alto como £ 1 millón en áreas bien pagadas como Londres. Si tuviéramos que cuantificar los costos de beneficios como el tiempo de vacaciones y cómo eso podría afectar la vida familiar y la salud, podríamos llegar a costos de oportunidad aún más altos. Si la puesta en marcha fracasa, ese tiempo, por supuesto, se pierde sin la realización de un alto pago de la equidad, mientras que una posición corporativa con un salario alto, por supuesto, todavía habrá pagado el salario y los beneficios.

Lecturas recomendadas

Los altos requisitos de capital también conducen a mayores salidas

Como se mencionó anteriormente, debido a la necesidad de financiar la fase de desarrollo hasta que el producto sea escalable, a menudo con pocos ingresos, el capital de inversión puede ser bastante alto al principio. No solo es necesario un producto escalable, sino que los salarios tecnológicos también están creciendo rápidamente, especialmente para aquellos con perspicacia o interés financiero. Además, debido a la menor superposición entre las finanzas y la tecnología, a diferencia de la tecnología y la ingeniería o la tecnología y la ciencia, la oferta de personas que cumplen con ambos criterios es menor que en otras industrias, lo que infla aún más los salarios.

Dado que el costo de construir el producto es alto, y la combinación de un equipo tecnológico fuerte y un producto escalable se paga con capital de inversión antes de que se puedan obtener ingresos, se obtienen múltiplos más altos en el momento de la adquisición.

Lecturas recomendadas

- Por qué los inversores deberían entusiasmarse con la revolución de FinTech (Blog de CityFALCON)

- $138 mil millones de oportunidades de Fintech

La construcción corporativa costaría mucho más

Las corporaciones tienen muchos más recursos a su disposición para atraer a los mejores empleados, particularmente la capacidad de pagar salarios en efectivo más altos y mejores beneficios con redes más amplias de socios que ofrecen descuentos y exclusivos. Las empresas emergentes confían en el enorme potencial alcista de las opciones sobre acciones de los empleados para compensar sus salarios más bajos. La agilidad de las empresas emergentes también significa menores costos y plazos más cortos, mientras que la burocracia y el aislamiento en las grandes instituciones regularmente empujan los proyectos por encima del presupuesto.

En nuestra opinión, si una institución financiera construyera el mismo producto que CityFALCON, el valor descontado de los gastos proyectados en la construcción de este producto, en Londres, sería mucho mayor que nuestra valoración total. Eso implica que la construcción de nuestro producto proporciona significativamente más ventajas a los inversores y empleados de lo que proporcionaría un producto similar en una gran corporación existente.

También tengo una hipótesis personal de que las posibilidades de fracaso de los proyectos corporativos internos son mayores que las de las empresas emergentes. Las razones de esto incluyen el interés personal de los empleados a través de las opciones sobre acciones, más participación de los empleados en los asuntos y, por lo tanto, empleados más motivados, y la eliminación temprana de los empleados con bajo desempeño porque la visibilidad individual es muy alta.

Con estas ideas en mente, nuestro rango de valoración parece bastante conservador.

Las relaciones tienen valor y tenemos relaciones existentes con jugadores influyentes.

En una atmósfera orientada a resultados como la inversión financiera, a veces las métricas dominan otras fuentes de valor que son más difíciles de cuantificar. Un aspecto crítico de los negocios son las relaciones, incluso si la mayor parte de la atención se centra en los números. Si bien no todas nuestras relaciones generan ingresos actualmente, podrían materializarse fácilmente en clientes de pago en el futuro. Recuerde, la fase de construcción del producto tiende a mantener a los clientes alejados de grandes compromisos, pero aún brindan comentarios, que incorporamos. Luego, una vez que el producto está listo, el cliente confía en nosotros, nos conoce y le gusta el producto, ya que hemos tenido en cuenta sus sugerencias.

Un ejemplo de ello es una universidad con la que hemos estado en estrecho contacto como cliente (no como socio de I + D). Mientras avanzamos en las últimas fases de desarrollo, nuestros contactos en esta universidad están felices de esperar porque saben que la versión final será exactamente para sus necesidades. Este es el poder de las relaciones en los negocios.

No somos los únicos en elogiar nuestro producto

Muchas empresas tienen grandes ideas pero aún no tienen un producto, por lo que dependen en gran medida de la comercialización de su idea por encima de todo lo demás. Y si bien es cierto que encontrar clientes es difícil incluso con un gran producto, la prueba en forma de premios ciertamente hace que sea más fácil atraer a los primeros usuarios, en quienes el mercado masivo confía para probar un producto, lo que los hace fundamentales para las ventas en el futuro.

Con este fin, hemos recibido varios premios y reconocimientos de organizaciones de todo el mundo. En 2015, ocupamos el segundo lugar en Competencia mundial de empresas emergentes de Twitter, y primero en el Concurso 'Next Big Idea in FinTech' del Ministerio de Ontario. CityFALCON terminó dentro de la Final 10 en el Desafío Global PathFinders de Standard Bank, y dentro del Final 10 en el grupo EMEA en el Concurso UBS Future of Finance. Más recientemente, ganamos el premio Seedrs Scale Up Award para 2019 y, dado que la escala es vital para la puesta en marcha de un producto, este es un muy buen presagio.

Se puede encontrar más de nuestro reconocimiento reciente aquí.

Nuestros inversores existentes también se unirán a la ronda con la misma valoración.

Nuestros inversores actuales están muy motivados para que CityFALCON tenga éxito y contribuirán a esta ronda de financiación colectiva al mismo nivel de valoración que todos los demás. El hecho de que estos inversores tengan la confianza para reinvertir en este nivel de valoración debería transmitirle que en este rango, existe un potencial sustancial para mayores retornos en el futuro a medida que continuamos escalando, asociando, comercializando y desarrollando la plataforma. . Tenga en cuenta que las cantidades que los inversores anteriores invertirán pueden ser mucho más bajas que las que habían contribuido en rondas anteriores.

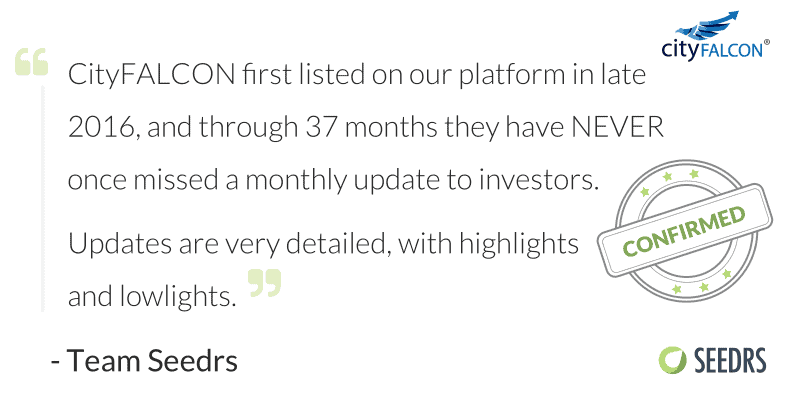

Una de las muchas razones citadas es nuestra transparencia y actualizaciones continuas para los inversores. Algunas empresas toman el dinero y permanecen en silencio durante largos períodos de tiempo. Seedrs, nuestra plataforma de crowdfunding, requiere actualizaciones cada 3 meses, pero creemos en la comunicación abierta con los inversores, por lo que enviamos actualizaciones todos los meses. En los 37 meses transcurridos desde nuestra primera ronda de financiación, nunca nos hemos perdido una actualización mensual. Esto les da a nuestros inversores la confianza de que no estamos gastando pródigamente su efectivo y ellos pueden seguir mejor el progreso.

La valoración razonable ayuda a atraer y retener talento

Como se mencionó anteriormente, las empresas emergentes tienen que utilizar la opción sobre acciones al alza para atraer talento que, de otro modo, iría a las grandes corporaciones con trabajos estables y salarios más altos. Con un aumento razonable en el valor, los empleados que actualmente tienen opciones pueden ver crecer el valor de esas opciones, infundiéndoles confianza en que su trabajo está dando sus frutos. También ayuda a evitar que los mejores talentos que hemos reunido salten del barco a puestos corporativos. Ninguna apreciación en absoluto correría el riesgo de desmotivar a los empleados que han trabajado duro (después de todo, su trabajo es lo que está impulsando la valoración más alta) y potencialmente causaría que algunos abandonen la empresa. Como nuestro producto requiere un conocimiento íntimo, especialmente de los desarrolladores, el éxodo a gran escala sería un revés severo.

Para los nuevos empleados, la conversión de efectivo a opción se basará en la valoración actual. Dado que todas las opciones se emiten al mismo precio de ejercicio que pagan los inversores, si valoramos demasiado, los recién llegados no verán el mismo potencial de subida. Si valoramos demasiado bajo, tienen que lidiar con la dilución de las rondas de financiación futuras solo para mantener a flote la empresa. Como describimos en el Evite las empresas emergentes infravaloradas En la sección, la subvaloración de la ronda hará que la administración se concentre en la conservación de efectivo, lo que podría alienar a los nuevos empleados y probablemente tendrá que emitir más acciones para cubrir los costos, diluyendo así el valor actual de los tenedores de acciones y opciones.

Nuestros competidores han recaudado más dinero que nuestra valoración.

Las valoraciones anteriores aplicadas a nuestros competidores han sido similares o mucho más altas que el rango que estamos aplicando a CityFALCON. Creemos que esto es producto de un par de factores, incluida la prima que Silicon Valley está dispuesta a pagar en comparación con el Reino Unido.

Ejemplos incluyen Libro de tono, con una valoración de 175 millones de libras, márcalo, que se fusionó con IHS y se estimó en £ 3.3 mil millones, y un competidor muy cercano, Seleridad, que habían recaudado $14.5m antes de ser adquirido por una suma desconocida (prima de Silicon Alley, tal vez, ya que tenían su sede en la ciudad de Nueva York). Una empresa en una empresa de contenido similar, Dataminr, ha recaudado 450 millones de libras, también con sede en Nueva York, mientras que el competidor indio Heckyl ha recaudado poco menos de £ 6 millones, en un rango similar al nuestro.

Las salidas en el espacio FinTech tendrán valoraciones más altas

A muchos inversores les preocupa si invertir con la valoración actual les proporcionará un rendimiento amplio. Si una empresa de nueva creación se valora demasiado, el inversor puede estar pagando una prima demasiado elevada y es posible que no obtenga ganancias durante el período de tenencia. Esto también es válido para los accionistas de los empleados. Sin embargo, al observar las salidas pasadas de FinTech, creemos que hemos seleccionado un rango de valoración conservador, con mucho potencial de crecimiento.

- En julio de 2015, SS&C Technologies adquirió Advent Software por ~ $2.83 mil millones.

- En abril de 2016, Ally Financial adquirió Tradeking Group por ~ $275 millones.

- En febrero de 2014, BBVA adquirió Simple por ~ $117 millones.

- En mayo de 2017, Liquidnet adquiere OTAS Technologies.

- En mayo de 2017, Euronext adquiere 90% de FastMatch para $153m.

- En 2016, Cheetah Mobile compró News Republic por $57m, luego al año siguiente Cheetah vendió News a ByteDance por $86m

- En agosto de 2019, Refinitiv fue adquirida por LSE por £ 22 mil millones

Somos relativamente menos costosos en comparación con otros aumentos de FinTech en Londres

En relación con las valoraciones aplicadas a algunas otras rondas de financiación de FinTech que han tenido lugar en Londres, y no hace falta decirlo en Silicon Valley, somos económicos.

- Tandem recaudó 22 millones de libras esterlinas con una valoración previa al dinero de 65 millones de libras esterlinas en 2016, con 50 millones de libras esterlinas adicionales en fondos y rondas de riesgo en 2017 y 2018.

- Mondo recaudó £ 6 millones con una valoración previa al dinero de £ 30 millones.

- Revolut recaudó £ 8 millones con una valoración previa al dinero de £ 40 millones y un crowdfund de £ 3.8 a £ 275 millones más tarde.

- Wise Alpha recaudó £ 3 millones en su última ronda con una valoración de £ 9,6 millones.

- Wealthify recaudó £ 1.1 millones a una valoración previa al dinero de £ 9.7 millones.

- Tickr recaudó £ 1.1 millones con una valoración de £ 9.5 millones

- Recaudado inteligentemente £ 2.5 a £ 16.7m

- Abundance Investment recaudó £ 1,6 millones con una valoración de £ 16,5 millones

- CapitalRise recaudó £ 2,3 millones a £ 16 millones de valoración y luego otros £ 1,1 millones a £ 18,4 en el mismo año

Estas son algunas de las rondas de semillas planteadas por las empresas emergentes de FinTech

- Revolut: £ 1,5 millones

- Mondo: £ 2 millones

- Panel de control de dinero: £ 2,7 millones

- Billetera Yoyo: 0,9 millones £

- TransferWise: £ 1 millón

Resumen

Creemos que centrarse en la tracción de los usuarios y los ingresos no es la forma correcta de evaluar esta oportunidad de inversión. De hecho, si esa es la base de su inversión, probablemente no seamos la compañía adecuada para invertir. Si cree en la oportunidad, y nuestro equipo y su capacidad de entrega según el producto que puede ver hasta ahora, lo haríamos Me encanta saber de ti. Aprende más aquí.

Deja una respuesta