Avertissement: Ceci est un message d'invité de Michael Wiggins De Oliveira et Laurent M. Thibeault, et ne reflète pas les points de vue de CityFALCON et de ses parties prenantes.

FOSSIL (NASDAQ-GS: FOSL)

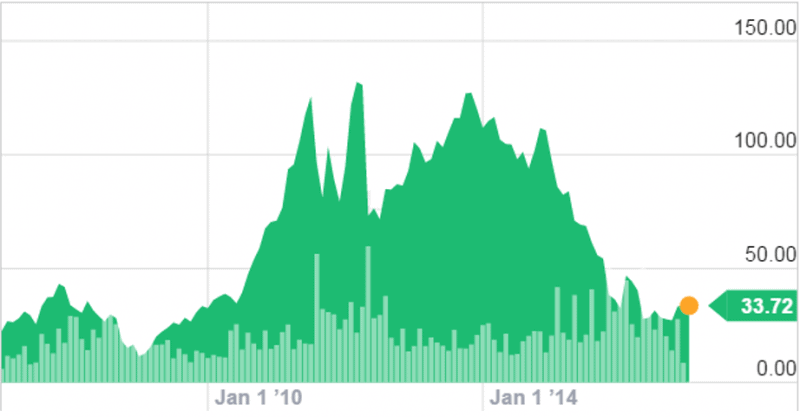

Prix actuel: $31

Cible: $50-$55

Contexte:

Si vous n'avez pas entendu parler de cette entreprise, regardez autour de vous. Il y a de fortes chances qu'une ou plusieurs personnes portent une montre FOSL. L'entreprise vend environ 30 millions de montres par an. Au cours des dix dernières années, FOSL a augmenté son chiffre d'affaires de $1,2 milliard à plus de $3bn. Aujourd'hui, les actions de la société se négocient à bas prix - non seulement il y a un certain degré de sécurité dans le bilan, mais, aux prix actuels, l'impressionnant historique de croissance a un prix raisonnable.

Source: Yahoo Finance

Aperçu de l'entreprise:

Fossil est une société de conception, de marketing et de distribution spécialisée dans les accessoires de mode grand public, en particulier les montres. Les segments géographiques de la société sont les Amériques, l'Europe et l'Asie.

Source: calculs des auteurs

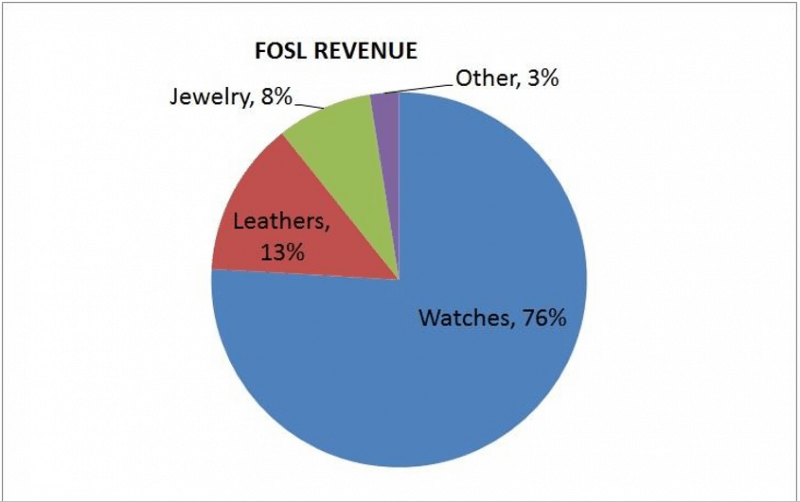

Cette pièce se concentre principalement sur les ventes de montres de FOSL, pilier de son activité. Le cuir et les bijoux sont des segments relativement petits. De même, bien que la société considère qu'il existe des opportunités de croissance en Asie, la discussion sur la croissance en Asie est limitée dans cet article.

Les vents contraires

Les revenus de FOSL ont culminé au cours de son exercice 2014 à environ $3,5 milliards. Au cours des deux exercices consécutifs, son chiffre d'affaires est tombé à environ $3,2 milliards (2015) et environ $3 milliards prévus pour 2016.

FOSL semble souffrir de la crise générale de la vente au détail de briques et de moteurs: manque de trafic dans ses magasins avec des achats en ligne. Bien que l'entreprise dispose d'une capacité omnicanal, elle est en retard face au soi-disant défi d'Amazon.

En outre, l'arrivée de l'Apple iwatch en 2015 ainsi qu'une série d'autres offres de technologies portables (par exemple Fitbit) représentent un défi pour le marché horloger traditionnel.

Toute entreprise en croissance qui connaîtra un ralentissement dans l'expansion de ses revenus souffrira probablement d'une baisse disproportionnée de ses bénéfices. FOSL ne fait pas exception. Son revenu net a chuté de plus de 40% en 2015 et devrait encore diminuer de moitié en 2016.

Acquisition ratée

Face à ces vents contraires de revenus, FOSL ne s'accroche pas au passé. En 2015, elle a acquis Misfit, une société de technologie portable, pour $236m. Comme FOSL l'a déclaré dans son rapport annuel de cette année-là, le principal objectif de l'acquisition était d'acquérir une plate-forme technologique évolutive pouvant être intégrée dans le portefeuille multimarque de la société, une marque de technologie portable native et un portefeuille de produits innovants. 2016 a vu l'intégration prévue et Fossile Q a été déployé pour les fêtes de fin d'année ainsi que d'autres marques de l'univers FOSL comme la marque Armani, EA connecté. Alors que FOSL entre dans la saison des fêtes, avec à la fois son segment de montres hérité et son nouveau segment de vêtements portables, cela pourrait être le début d'un redressement pluriannuel.

Résumé financier

Les services financiers de FOSL sont attractifs pour un investisseur. FOSL a démontré sa capacité à générer un Free Cash Flow (FCF) constant, avec un FCF moyen normalisé d'environ $260m au cours des cinq dernières années. Après que tout l'argent devait être réinvesti dans l'entreprise pour la maintenance et la croissance des investissements, un tel nombre est impressionnant. De plus, cette trésorerie a financé ses rachats (surlignés en vert ci-dessous).

Source: calculs des auteurs

Évaluation

FOSL a un prix attractif par rapport aux moyennes de l'industrie, au marché et même à sa moyenne quinquennale.

Source: Morningstar.com

En utilisant une analyse approximative des flux de trésorerie d'actualisation basée sur:

$260m de FCF,

Croissance de 2% sur les cinq prochaines années (qui est égale à l'inflation normalisée, c'est-à-dire la croissance réelle du chiffre d'affaires de 0%), se stabilisant à 1%

et un taux d'actualisation de 10%.

Le taux d'actualisation 10% représente une tentative prudente d'équilibrer le risque de FOSL par rapport à son historique de croissance des revenus.

Cette valorisation arrière de l'enveloppe conduit à une valeur approximative de $3bn, ce qui implique que ce titre est bien évalué à sa capitalisation boursière actuelle de c. $1.7bn.

Concurrence

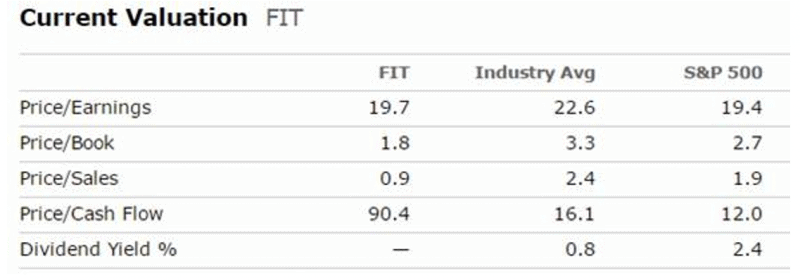

Compte tenu de sa nouvelle stratégie, il est susceptible de comparer FOSL avec Fitbit, Inc. (NYSE:EN FORME) afin d'avoir une idée de sa valorisation par rapport à un concurrent. FIT est un leader du marché des appareils portables.

Source: Morningstar.com

Short

Actuellement, environ 21% des actions de FOSL sont à découvert. Si le cours de l'action se comporte et que les vendeurs à découvert sont obligés de couvrir leurs positions, cela pourrait entraîner une nouvelle augmentation à court terme du cours de l'action.

Conclusion

Les investisseurs patients prêts à attendre 18 mois pour que FOSL mette en œuvre son scénario de redressement pourraient voir le cours de l'action s'apprécier de plus de 50%.

Divulgation: Je suis / nous sommes longtemps FOSL. J'ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela.

Si vous souhaitez suivre en temps réel les actualités financières pertinentes pour Fossil (NASDAQ-GS: FOSL), consultez-le ici.

Laisser un commentaire