Avertissement: Ceci est un message d'invité de Michael Wiggins De Oliveira, et ne reflète pas les points de vue de CityFALCON et de ses parties prenantes.

Harte-Hanks

Date: 19/1/2017

Capitalisation boursière: $93m

Cours de l'action: $1.52

Valorisation / objectif de cours: ~ $2.50

Thèse d'investissement

Harte-Hanks (NYSE: HHS), a récemment vendu son joyau de la couronne, pour $112m en espèces, ce qui est plus que la capitalisation boursière actuelle de la société. Cette trésorerie (après impôts) sera utilisée pour rembourser sa dette, laissant le reste de l'entreprise libre de toute dette. Je pense qu'il y a environ 50% à la hausse par rapport au cours actuel de l'action.

Aperçu de l'entreprise

HHS est une société de marketing qui propose des services de marketing dans les médias, du publipostage au courrier électronique, en passant par les services d'agence et numériques.

Source: hartehanks.com

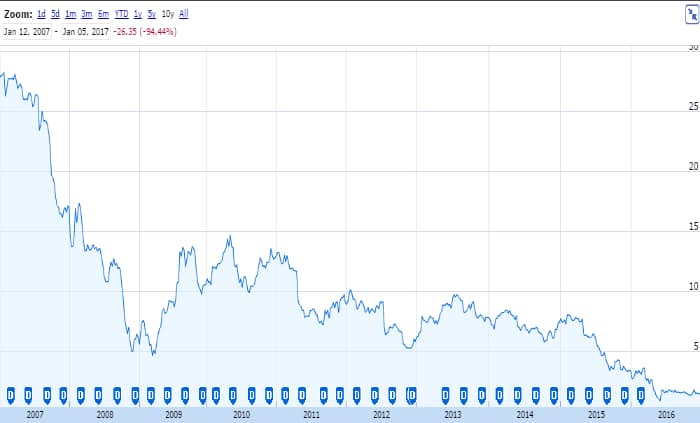

Ses revenus diminuent d'année en année depuis dix ans. Cela a laissé les actionnaires très peu enthousiasmés par les perspectives de la société, comme le montre le cours de l'action dans le graphique ci-dessous.

La source: google.com/finance

L'investisseur à contre-courant en moi dit que bien que le marché pour le moment soit globalement juste, il reste encore de la bouffée libre dans ce mégot de cigare.

"Si vous achetez une action à un prix suffisamment bas, il y aura généralement un hoquet dans la fortune de l'entreprise qui vous donne une chance de décharger avec un profit décent, même si la performance à long terme de l'entreprise peut être terrible. J'appelle cela l'approche «bout de cigare» de l'investissement. Un mégot de cigare trouvé dans la rue qui ne contient qu'une seule bouffée peut ne pas offrir beaucoup de fumée, mais l '«achat au rabais» fera en sorte que cette bouffée profite. » - Warren Buffett

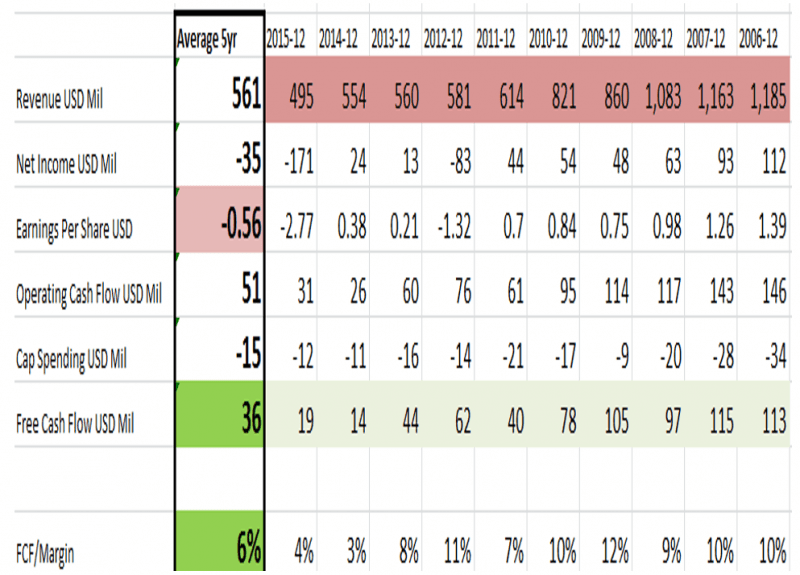

En examinant les données financières ci-dessous, j'ai mis en évidence en rouge ses revenus en baisse. J'ai également souligné en rouge le fait qu'au cours des 5 dernières années (en moyenne), il a généré une perte de $0,56 par action. Cependant, et c'est l'essentiel, c'est que la perte est due à une importante charge de dépréciation hors trésorerie, principalement en 2015 à hauteur de $210m. Afin de confirmer cela, vous pouvez voir surligné en vert que HHS a effectivement généré $36m en FCF en moyenne au cours des 5 dernières années.

Source: morningstar.com; calculs de l'auteur

En outre, alors que de nombreux investisseurs préfèrent rechercher des entreprises avec un retour sur capitaux propres (ROE) élevé comme proxy pour une grande entreprise, je préfère personnellement rechercher de grandes entreprises qui se reflètent sur la métrique plus propre du flux de trésorerie disponible élevé divisé par les ventes (FCF% ). Les deux paramètres vont en grande partie de pair, mais le ROE est influencé par l'effet de levier et FCF% est légèrement moins influencé par cela. En règle générale, j'ai tendance à considérer les affaires avec FCF% au-dessus de 5% comme une bonne affaire. Bien sûr, il existe de nombreuses entreprises vraiment formidables qui croissent très rapidement et réinvestissent tout leur argent, de sorte que le FCF sera plus petit, mais les investisseurs traditionnels de valeur ont du mal à prévoir l'avenir. En guise de remarque rapide, l'investisseur traditionnel de valeur, comme moi, met beaucoup l'accent sur les performances passées de l'entreprise sans aucun poids sur la croissance future. Walter Schloss, l'un de mes investisseurs préférés, ne regarderait que le coût qu'il faudrait pour reproduire une entreprise (une somme de l'analyse partielle) et paierait beaucoup moins que cela - principe de marge de sécurité. Bien que cela ne fonctionne certainement pas toujours, grâce à la diversification, cela fonctionne bien au fil du temps.

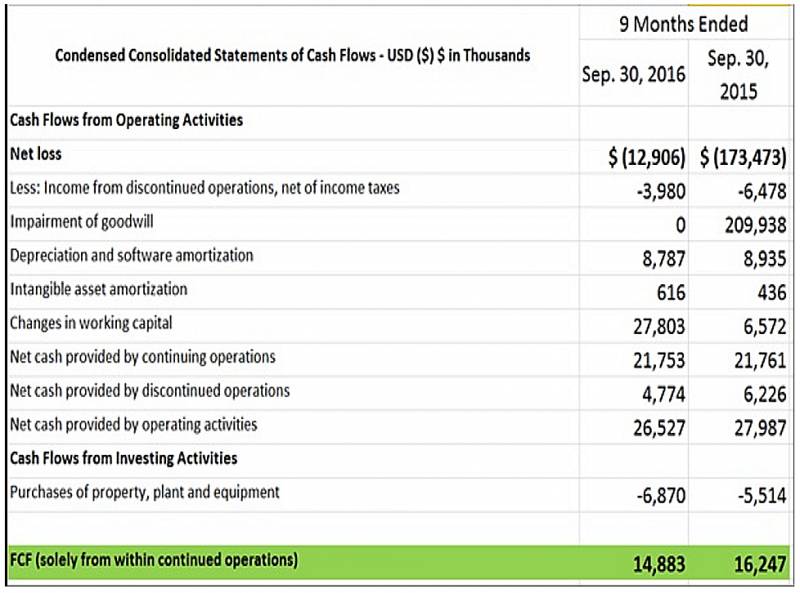

J'ai fait une analyse du dos de l'enveloppe sur ce que HHS avait généré au cours des 9 derniers mois et comment cela par rapport aux mêmes 9 mois il y a un an (cela provient uniquement de l'exploitation continue de HHS à l'exclusion tous les effets de Trillium qui ont maintenant été vendus). Cela prend en compte toute saisonnalité car je fais juste une analyse similaire et me dit ce que HHS a tendance à générer. Au cours des 9 derniers mois, il a généré ~ $15m en FCF (voir ci-dessous).

Source: calculs de l'auteur

Maintenant, rappelez-vous, ce n'est que pour 9 mois, pas l'année complète. Alors soyons très conservateurs et disons que HHS ne gagne pas de FCF supplémentaire au cours des 3 prochains mois de l'année. Ici, vous avez une entreprise qui génère un trading $15m pour une capitalisation boursière d'environ $95m (et sans dette) ou un multiple de 6x sur le flux de trésorerie disponible.

Maintenant, l'argument de l'ours, qui est très pertinent ici, est que les revenus de HHS ont diminué au cours de la dernière décennie. C'est un argument très valable et c'est pourquoi le stock est maintenant vendu à découvert 31%. Mais en tant qu'investisseur de valeur profonde, je pense que plus l'action est court le meilleur, car les traders qui parient actuellement short s'engagent pleinement à racheter les actions ultérieurement. Bien sûr, ces commerçants parient qu'ils rachèteront à un prix inférieur, mais ils se sont néanmoins engagés à racheter les actions. Si j'ai raison de dire que l'action est sous-évaluée, une fois que l'action commence à s'apprécier, il y aura une courte pression.

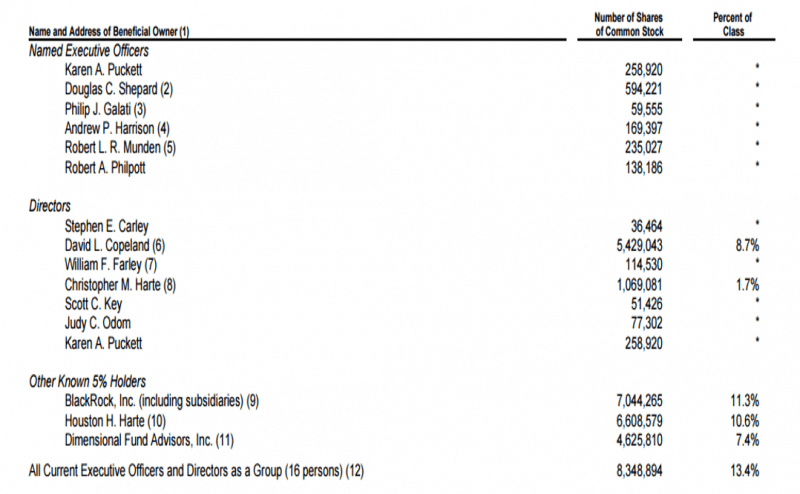

Propriété d'initiés et achats

J'aime toujours voir comment les initiés sont incités à redresser l'entreprise. Pour cela, je vérifie la quantité d'actions détenues par les initiés de l'entreprise et quels sont les achats récents d'actions et à quel prix. Je crois que le capitalisme fonctionne et si les gens ont les bonnes motivations, ils seront motivés à faire ce qu'il faut. Comme vous pouvez le voir dans le tableau ci-dessous, les initiés possèdent un respectable 13.4% du stock en circulation.

Source: HHS, dernier formulaire de procuration 2016

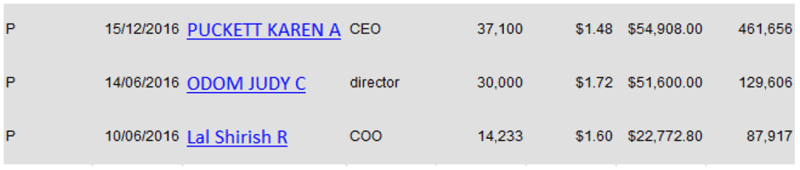

De plus, comme le montre le tableau ci-dessous, il y a eu quelques achats provisoires d'actions auprès de la direction, Mme Puckett ayant acheté environ $55k d'actions à $1.48.

Source: Insidercow.com

Bien qu'il ne s'agisse en aucun cas de sommes importantes, la direction est peu incitée à acheter des actions supplémentaires dans sa propre société, car elle obtient déjà une grande quantité d'actions via le «Plan d'incitation en actions» (voir ci-dessous). Pour que la direction achète des actions en plus de ce qu'elle obtient déjà de la rémunération, elle doit croire qu'il y a de l'argent à gagner.

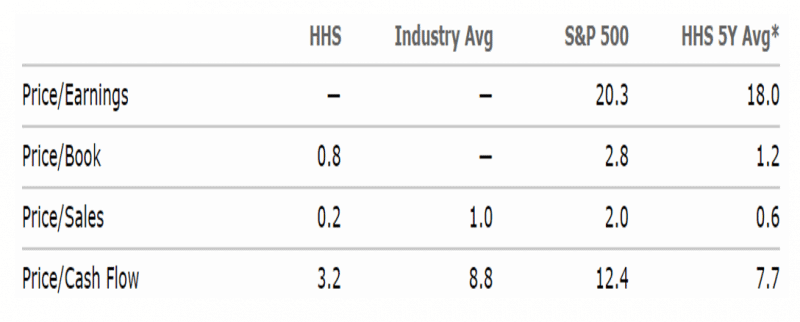

Verification sanitaire

J'aime comparer le prix actuel de l'entreprise par rapport à ce qu'elle a négocié au cours des 5 dernières années. Je considère cela comme un contrôle de bon sens très rapide et sale que je ne paie pas trop cher pour une «histoire» - des actions.

Source: Morningstar.com

Ma métrique préférée est le P / S. Je l'aime parce que c'est une métrique assez claire. J'aime comparer ce que les investisseurs sont prêts à payer pour une action au cours des cinq dernières années et ce qu'ils sont prêts à payer pour cela maintenant. Au cours des cinq dernières années, les investisseurs étaient heureux de payer 0,6x P / S. Actuellement, les investisseurs sont invités à ne payer que 0,2 P / S, soit au moins 50% moins cher que la moyenne sur 5 ans.

Conclusion

Tout investissement dans HHS ne sera pas pour les timides. Il faudra peut-être plus d'un an pour que les bonnes nouvelles commencent à se répandre dans ses finances. En attendant, sa part est fortement shorted et sera très volatile. Toute mauvaise nouvelle et les actions chuteront 20%-30% en un seul jour, mais les investisseurs sans émotion qui sont totalement dissociés du cours de l'action en tant qu'indicateur du fait qu'ils ont raison ou tort dans un court laps de temps bénéficieront très probablement d'une façon avec une hausse de 50% au cours de la prochaine année.

Divulgation: Je suis longtemps HHS. J'ai écrit cet article moi-même et il exprime mes propres opinions. Je ne reçois aucune compensation pour cela.

Si vous souhaitez suivre en temps réel les actualités financières pertinentes pour Harte-Hanks, consultez-le ici.

Laisser un commentaire