Les taux d'intérêt sont un facteur primordial dans toute décision d'emprunt, et le capitalisme financier moderne encourage l'emprunt responsable pour l'expansion des entreprises et le consumérisme. Cela signifie que les taux d'intérêt affectent tout dans l'ensemble de l'économie et que les prix des actifs ne font pas exception.

Pendant la crise financière, les taux d'intérêt ont plongé à des niveaux historiquement bas et y sont restés pendant un certain temps. Certaines banques centrales sont même passées en territoire négatif. Ces mesures drastiques visaient à aider les économies à se redresser en encourageant les emprunts et les dépenses, ce qui finirait par stimuler l'économie. Maintenant que la reprise économique mondiale a profité années consécutives de croissance, les banques centrales ont augmenté lentement les taux d'intérêt pour éviter que l'économie surchauffe et n'entraîne une inflation excessive. Il s'agit de l'équilibre de la politique des taux d'intérêt de la banque centrale.

Cet article examinera comment la hausse des taux d'intérêt affecte les actions, les obligations, l'or et un nouvel ajout de ce siècle, la crypto-monnaie.

Le marché obligataire

Le marché le plus facile à analyser en ce qui concerne l'évolution des taux d'intérêt est le marché obligataire, car la classe d'actifs dépend entièrement des taux d'intérêt pour son évaluation. La relation bien connue entre les obligations et les taux d'intérêt est inverse: à mesure que les taux d'intérêt augmentent, les prix des obligations diminuent. Pourquoi donc?

L'une des raisons est que les taux d'intérêt en vigueur plus élevés signifient que les nouvelles émissions d'obligations seront plus attrayantes pour les investisseurs, ce qui signifie la demande, et donc les prix chuteront pour les obligations existantes. Ainsi, le marché obligataire, qui sera majoritairement composé d'obligations déjà émises (par opposition à de nouvelles émissions) chutera, et les prix du marché global chuteront.

Un exemple simple peut aider à illustrer ce point: une obligation à coupon pur payant 1% sur une valeur nominale de $100 paiera $1 par période. Les taux d'intérêt montent à 2%. Les nouveaux numéros paieront $2 par an, plutôt que $1. Les investisseurs préfèrent gagner $2 en prêtant $100 plutôt que $1, alors ils vendent leurs obligations portant 1% pour acheter les obligations portant 2%. La baisse du prix de l'obligation 1% rendra son rendement plus attractif pour les nouveaux investisseurs (qui paieront moins de $100 pour cela), mais ceux qui détiennent déjà l'obligation ne pourront pas récupérer le capital perdu.

Une autre façon d'examiner les effets des taux d'intérêt sur les obligations est l'interaction entre les obligations de sociétés et les obligations d'État. Pour de nombreuses grandes banques centrales (Fed, BoE, BoJ, etc.), leurs émissions obligataires sont considérées comme sans risque. Pour cette raison, lorsque les taux d'intérêt de leurs obligations augmentent, les obligations d'entreprises sont généralement moins attractives. Pourquoi prendre plus de risques sur les obligations dont les rendements ne sont désormais pas aussi gratifiants alors que la stabilité des obligations d'État peut satisfaire vos besoins de revenu? Vous ne le feriez pas et les obligations d'État à taux plus élevé sont donc préjudiciables aux obligations de sociétés actuelles. Bien entendu, les futures obligations de sociétés devront être émises à des taux plus élevés pour inciter les investisseurs à revenir du marché public, et les obligations gouvernementales existantes sont négativement affectées par les nouvelles émissions gouvernementales à taux plus élevé.

La conclusion? Les obligations existantes sont négativement affectées par les hausses de taux, et les entreprises existantes sont particulièrement désavantagées par rapport aux nouvelles émissions gouvernementales. La hausse des taux d'intérêt réduira la capacité des entreprises à contracter des prêts, ce qui réduira les investissements et l'inflation qui en résulte, ce que veulent les banques centrales.

Le marché boursier

Le marché boursier est un peu plus complexe car les taux d'intérêt n'affectent pas directement la valorisation des actions. Cependant, comme les taux d'intérêt affectent finalement tout dans l'économie, les actions sont également affectées (souvent l'impact est immédiatement évalué, même si l'impact réel ne se produira pas avant un certain temps).

L'attrait du marché obligataire est l'une des raisons pour lesquelles les actions peuvent chuter à mesure que les taux d'intérêt augmentent. Habituellement, l'impact immédiat d'une annonce de hausse des taux est que les actions baissent, en partie parce que le marché obligataire est soudainement plus attractif. Les nouvelles émissions obligataires rapporteront plus de revenus tandis que les actions sont tout aussi risquées qu'avant. Les mêmes questions de l'interaction gouvernement-entreprises se posent: pourquoi investir dans des actifs plus risqués comme les actions, qui ne garantissent aucun rendement si des taux d'intérêt suffisamment élevés peuvent être trouvés dans des actifs stables et moins risqués?

Raisons du côté des revenus

Une raison économique fondamentale de la chute des actions à mesure que les taux d'intérêt augmentent est une baisse attendue des bénéfices. Cette attente est intégrée au prix actuel, raison pour laquelle les marchés réagissent avant que la baisse des bénéfices ne se produise. Pourquoi les bénéfices devraient-ils baisser? Des emprunts plus chers et des dépenses de consommation plus faibles.

Des taux d'intérêt plus élevés signifient que les dépenses de consommation sont affectées de deux manières. Premièrement, les consommateurs retarderont leurs emprunts jusqu'à ce que les taux d'intérêt baissent à nouveau. Le financement des gros achats, comme les hypothèques et les prêts automobiles, sera plus cher et les consommateurs peuvent acheter des options moins chères ou tout simplement ne pas acheter du tout. Et s'ils doivent acheter dans un environnement de taux d'intérêt à la hausse, leurs factures de remboursement de prêts seront plus élevées, ce qui diminuera leur revenu résiduel pour d'autres achats. Les prêts à taux ajustables existants auront également un impact sur certains consommateurs, même s'ils ne demandent pas de nouveau crédit. Tout cela entraîne une baisse des dépenses de consommation, des revenus inférieurs pour les entreprises et, en fin de compte, des bénéfices inférieurs.

Une autre raison de la baisse des cours des actions, motivée par les consommateurs, est que le revenu disponible moins élevé signifie moins d'argent pour l'investissement. Que les investisseurs vendent leurs actifs contre de l'argent comptant ou retardent simplement leur entrée sur le marché, la demande d'actions diminue et les prix vont de pair.

Raisons du côté des coûts

Mais les entreprises sont également contraintes du côté des coûts. Le marché obligataire exigera des taux d'intérêt plus élevés, de sorte que les entreprises qui se tournent vers le marché obligataire pour se financer dépenseront davantage en intérêts. Tout comme les consommateurs, ils seront également plus prudents quant au montant qu'ils empruntent, car il en coûte plus cher d'emprunter des fonds. Moins d'emprunts peut freiner l'expansion et la croissance de l'emprunteur, de sorte que les bénéfices ne seront pas aussi élevés que prévu.

Si l'entreprise n'utilise pas le marché obligataire pour emprunter, elle peut se tourner vers les banques, qui factureront également des taux d'intérêt plus élevés. Les institutions financières empruntent auprès des banques centrales et entre elles et répercuteront ces coûts sur le consommateur. De plus, à mesure que les taux en vigueur montent sur le marché obligataire, les établissements de crédit augmenteront leurs taux parce que les emprunteurs sont obligés de payer plus, de toute façon.

Ce qui conduit à une exception commune: les valeurs financières. À mesure que les taux d'intérêt augmentent, les institutions financières peuvent facturer plus à leurs clients. Certains des taux d'intérêt plus élevés peuvent être directement attribuables aux emprunts des banques auprès des banques centrales, mais les banques elles-mêmes ont tendance à avoir d'énormes réserves de capital pour les prêts en raison de leur statut de banque. Ainsi, la hausse des taux d'intérêt dans l'ensemble de l'économie et sur les marchés conduit à une hausse des taux d'intérêt sur le capital prêté, augmentant ainsi les bénéfices des entreprises financières.

Quand les actions augmentent quand même

Cependant, le marché boursier ne baisse pas toujours à mesure que les taux augmentent. Un taux d'intérêt à la hausse lente, et si globalement croissance économique est suffisante, les actions continueront d'augmenter avec les taux d'intérêt, car l'augmentation des bénéfices l'emportera sur l'augmentation des coûts d'emprunt ou sur tout effet modérateur des dépenses de consommation.

Il n'y a pas de règles strictes sur la façon dont le marché boursier réagira dans un environnement de taux d'intérêt à la hausse, car les variables affectant les cours des actions sont très diverses. Il y a aussi le fait que différentes entreprises traverseront le même scénario différemment. Si vous investissez dans une entreprise particulièrement robuste, le prix continuera probablement à augmenter, quelle que soit l'évolution des taux d'intérêt.

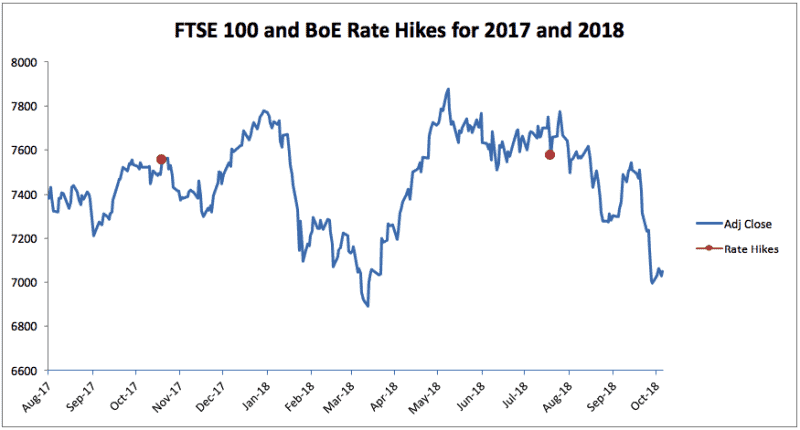

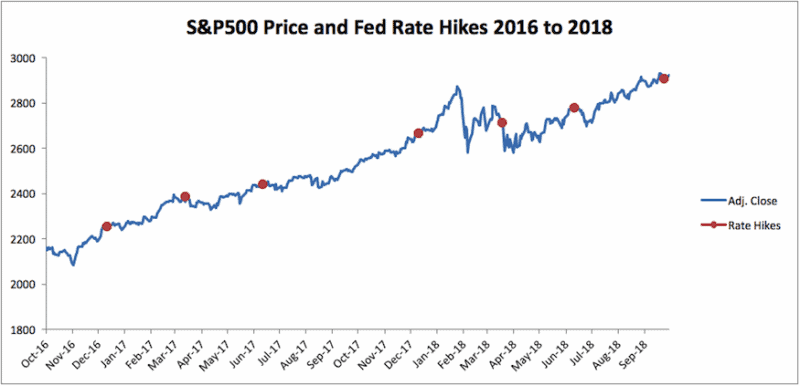

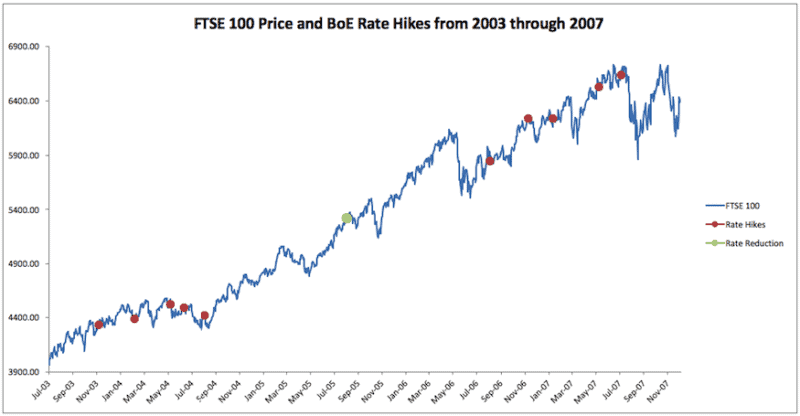

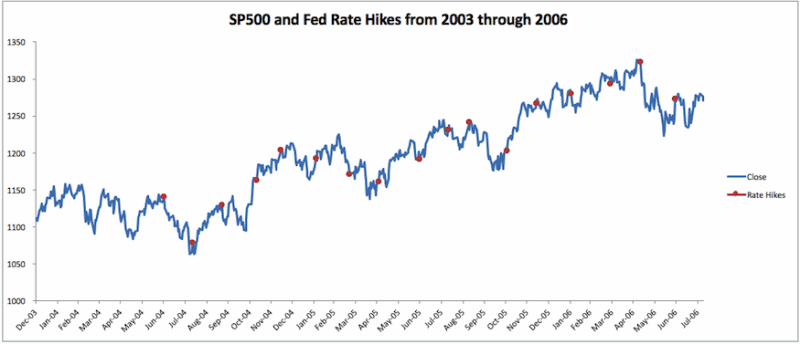

Une analyse graphique

Ces quatre graphiques reflètent les changements dans la S&P 500 et FTSE 100 indices alors que la Fed et la BoE ont modifié leurs taux, qui sont toutes des augmentations dans ces graphiques. Les points sont placés au niveau des prix de l'indice ce jour-là. Il semble y avoir de légères baisses de prix à moyen terme pour les deux indices après une hausse des taux dans le pays d'accueil, bien que la tendance générale pour les deux avant la crise soit certainement le signe d'une économie plus forte conduisant à des prix plus élevés. et des taux d'intérêt plus élevés puisque les baisses sont minimes. Pour les périodes précédant la crise, les hausses de taux, à cette résolution, semblent se perdre dans le bruit quotidien du marché.

Une enquête plus fine, telle que les graphiques horaires des prix les jours des annonces, peut révéler un modèle plus établi, mais il est difficile d'obtenir librement de telles données et nous ne les stockons certainement pas chez CityFalcon.

Les graphiques excluent la période entre 2007 et 2015, car l'environnement des taux d'intérêt était soit en baisse rapide, soit en grande partie stable. En fait, entre 2009 et 2015, il n'y avait qu'un seul taux changement (à la hausse ou à la baisse) par la Fed, et aucun changement de la part de la BoE. Nous excluons les actions européennes, car le Banque centrale européenneSon taux est nul ou négatif depuis 2012, et la BCE abaisse ses taux depuis mi-2011.

Les sources des données sous-jacentes sont la Banque d'Angleterre Historique officiel des taux bancaires, Wikipédia Actions historiques de la Fed (liens vers les relevés de la Fed), Yahoo Finance pour le SP500 et la Bourse de Londres pour le Données FTSE.

Or, le backstop du monde

On parle beaucoup de orle rôle de bastion de sécurité dans les temps tumultueux. L'or est toujours en demande, du moins selon la sagesse conventionnelle. Au moins, l'offre d'or change relativement lentement, donc si la demande reste similaire, le prix restera similaire. C'est l'une des raisons pour lesquelles les prix montent en flèche pendant les ralentissements attendus: la demande monte en flèche dans l'anticipation du ralentissement et l'argent afflue sur le marché de l'or.

Donc, si la hausse des taux d'intérêt signifie une baisse des bénéfices, des cours des actions et des obligations, qu'advient-il de l'or? Cela dépend de ce qui se passe dans l'économie.

Si les taux d'intérêt augmentent en raison de croissance économique, cela signifie que les actions continueront de croître et que les obligations produiront plus de rendements. Les investisseurs achètent de l'or pour de nombreuses raisons, mais le «statut de valeur refuge» est l'une des plus importantes. Ce statut de valeur refuge n'implique pas une attente d'appréciation du capital; il ne fait qu'espérer que le capital ne se dépréciera pas de manière significative. Ainsi, lorsque d'autres investissements génèrent des rendements plus probables et plus élevés, les investisseurs transfèrent leur capital hors de l'or vers ces autres investissements. La sortie de capitaux se traduit par une augmentation de l'offre sur le marché et donc par une baisse des prix.

D'un autre côté, si les taux d'intérêt augmentent rapidement parce qu'un gouvernement doit attirer les investisseurs, comme cela se produit lorsque les gouvernements ont besoin d'argent rapidement mais ne reçoivent pas la confiance de la communauté internationale des investisseurs, les investisseurs du pays touché se tourneront vers l'or comme filet de sécurité, augmentation de la demande mondiale d'or. Une autre possibilité est qu'une grande banque centrale puisse dépasser sa tentative de ralentir la surchauffe des économies et pousser une récession, ce qui pourrait pousser les investisseurs vers le marché de l'or sur des transactions spéculatives - une fois que l'économie commencera à caler, d'autres passeront à l'or et pousseront vers le haut. le prix, conduisant à une appréciation du capital pour les propriétaires d'or existants.

La direction de l'or n'est pas facilement prévisible à partir des taux d'intérêt, avec des tendances différentes au cours du siècle dernier. La valorisation de l'or est moins dépendante des taux d'intérêt que les actions et certainement moins dépendante que les obligations.

Cryptomonnaies

Qu'en est-il de la nouvelle classe d'actifs, les crypto-monnaies? Certaines personnes ont même affirmé que le crypto Bitcoin prééminent pourrait remplacer l'or à l'avenir. Bien sûr, il y a beaucoup de détracteurs, mais cela soulève la question: comment les cryptos réagissent-ils aux changements de taux d'intérêt?

Un problème est que les crypto-monnaies n'existent que depuis quelques décennies, elles ne sont devenues plus réalisables qu'au cours de la dernière décennie et elles ne sont devenues populaires (avec le déluge d'informations qui accompagne la popularité) qu'au cours des deux dernières années. Cela ne donne pas beaucoup de données chronologiques sur lesquelles travailler, et Bitcoin a fait ses débuts au moment de l'éclatement de la crise financière mondiale en 2008, lorsque les taux d'intérêt ont plongé et sont restés bas ou ont augmenté très lentement. Nous avions passé en revue 400 ans d'histoire pour comprendre les nouvelles classes d'actifs émergentes, y compris les cryptos ici.

Un autre problème est que la cryptographie n'est pas juridiquement liée. Les banques centrales influentes exercent un pouvoir de grande envergure, mais en fin de compte, leur pouvoir n'est projeté que sur la monnaie et les liens économiques du pays hôte. Les crypto-monnaies sont généralement décentralisées et échappent au contrôle des trésors nationaux ou des banques centrales. Par conséquent, Bitcoin et le marché de la crypto-monnaie, en général, semblent pour la plupart être autonomes, non affectés par les variations des taux d'intérêt.

Cependant, comme le trading de Bitcoin se standardise quelque peu dans des produits comme les contrats à terme, le prix de la devise à offre relativement fixe fluctuera en fonction de la demande. Si les taux d'intérêt baissent, si plus de flux de trésorerie dans l'économie et que les consommateurs et les investisseurs ont plus d'argent à dépenser et à investir, Bitcoin pourrait être plus affecté par les variations des taux d'intérêt des banques centrales influentes. Pour l'instant, cependant, Bitcoin (et ses proches) sont dans un monde à part.

Ma conviction personnelle est que si la blockchain changera notre façon de travailler et de vivre, Bitcoin n'est peut-être pas la crypto-monnaie dominante et finira par zéro.

Dernières pensées

Les taux d'intérêt sont le moteur d'une grande partie de l'économie dans le monde. C'est ce qui fait de la politique des taux d'intérêt l'un des principaux outils des banques centrales pour orienter l'économie dans une direction favorable ou limiter les retombées des inévitables revers. La manière dont les intérêts affectent l'économie diffère selon les classes d'actifs, de l'impact direct et immédiat sur les obligations à l'absence d'effet du tout sur les cryptos. Aussi, avec la prolifération de trading haute fréquence et trading algorithmique, les mouvements sur la plupart de ces marchés pourraient être exagérés.

Il est essentiel de garder à l'esprit ce type de relations lors d'un investissement ou d'une transaction financière majeure (achat d'une maison, déménagement dans un nouveau pays, etc.). La finance, comme les chaînes d'approvisionnement, relie chaque élément de l'économie locale, régionale et internationale, et l'influence des taux d'intérêt ne peut être négligée.

10/04/2019 à 8h00

Merci de clarifier comment la hausse des taux d'intérêt affectera les actions, les obligations, les crypto-monnaies et d'autres marchés.La hausse des taux d'intérêt réduira la capacité des entreprises à contracter des prêts, ce qui réduira les investissements et l'inflation qui en résulte, ce que veulent les banques centrales. les taux affectent finalement tout dans l'économie; Les actions sont également impactées. Il est essentiel de garder à l'esprit ce type de relations lors d'un investissement ou d'une transaction financière majeure (achat d'une maison, déménagement dans un nouveau pays, etc.). La finance, comme les chaînes d'approvisionnement, relie tous les éléments de l'économie locale, régionale et internationale, et l'influence des taux d'intérêt ne peut être négligée.