La plupart d'entre nous ont perdu de l'argent dans les startups: la classe d'actifs est intrinsèquement risquée, les marchés sont souvent illiquides et les entrepreneurs ne sont pas toujours simples ou avides. Les propriétaires et les fondateurs peuvent mal gérer leurs liquidités, faire preuve d'une négligence grave dans leurs tâches et employer quelques astuces pour se peindre sous un meilleur jour. En tant qu'investisseurs, nous pouvons blâmer les entreprises et la direction, mais nous devons également assumer la responsabilité d'être nous-mêmes naïfs ou négligents dans certains cas. Dans cet article, je souhaite expliquer quelques moyens de éviter le problème dans son ensemble, donc nous ne perdons pas d'argent et si nous le faisons, nous pouvons au moins apprendre de l'erreur.

J'ai été investir dans les startups sur Seedrs et Crowdcube depuis 2013 et ont également levé trois tours de financement pour ma startup sur Seedrs depuis 2016. Je passe en revue la plupart des campagnes chaque semaine pour comprendre les meilleures pratiques pour aider à améliorer nos propres campagnes et aussi pour identifier les schémas de tromper les investisseurs, certains dont j'ai décrit ci-dessous.

Le manque d'information

L'un des plus grands problèmes auxquels les investisseurs sont confrontés est le manque d'informations, en particulier en ce qui concerne la gestion, les affaires et les changements financiers qui peuvent se refléter dans les nouvelles et les dossiers des entreprises pour les entreprises privées. La couverture médiatique traditionnelle peut être faible ou inexistante, et les start-ups peuvent l'utiliser à leur avantage en n'attirant pas l'attention sur les changements.

Sur les plates-formes de financement participatif en actions, alors que la plate-forme effectue une diligence raisonnable pour vérifier la véracité des déclarations et des réclamations, les profils de risque individuels ne sont pas pris en compte et les investisseurs individuels devraient examiner de plus près la situation globale. En raison de mes propres frustrations face à des problèmes similaires sur les marchés publics, j'ai commencé à construire l'original CityFALCON produit, et maintenant, 5 ans plus tard, nous pouvons également aider d'autres investisseurs providentiels et du P2P.

Les dépôts des entreprises constituent une autre source d’information riche. Celles-ci sont assez faciles à trouver pour les entreprises publiques, mais les entreprises privées sont beaucoup plus difficiles à trouver. Au Royaume-Uni, certains peuvent publier sur le Regulatory News Service (RNS) du LSE, mais tous doivent publier avec Companies House et la Gazette. Aux États-Unis, seules les entreprises publiques doivent déposer une demande auprès de la SEC, mais même les entreprises privées doivent déposer une demande auprès du registre des sociétés de leur État - bien sûr, il y a 50 États américains, donc parfois cela peut prendre un certain temps pour trouver et naviguer dans tous ces agences. New York, le Delaware et la Californie représenteront probablement de nombreux objectifs d'investissement, mais il existe également de nombreux autres objectifs dans d'autres États.

Une troisième source d'informations de diligence raisonnable avant investissement se présente sous la forme d'analyses, comme l'analyse des sentiments, et d'informations provenant de données alternatives, comme les évaluations des clients. Même si une entreprise a peu de couverture médiatique, une analyse des sentiments des Tweets peut révéler une tendance intéressante, ou les évaluations des clients peuvent indiquer que le produit est inacceptable pour le public, ce qui signifie que l'on peut vouloir éviter l'investissement pour le moment.

L'information aide les gens à éviter certains des pièges de l'investissement P2P sur les plateformes de financement participatif en actions, mais il reste encore quelques astuces à surveiller. Une grande partie de cela repose en fait sur des asymétries d'informations, donc en avoir autant que vous pouvez tend à rendre ces astuces apparentes.

Faux FOMO

J'ai été très Candide à propos de FOMO (peur de passer à côté) étant l'une des principales raisons pour lesquelles les investisseurs investissent dans la plupart des classes d'actifs. L'engouement pour la crypto-monnaie de l'hiver 2017-2018 est l'un des exemples les plus spectaculaires et les plus illustratifs, et la course à tout Web-ify pendant le boom de la dotcom au tournant du millénaire en est un autre bon exemple. Le même concept FOMO est souvent appliqué par les entrepreneurs qui cherchent à lever des fonds.

FOMO est un jeu socio-émotionnel et, malheureusement, certaines entreprises créent de faux FOMO. Par exemple, une fois que leur campagne de financement participatif est en ligne, ils peuvent prétendre avoir levé 1 million de livres sterling en quelques minutes / heures. Si tout le monde investit dans cet investissement, alors ils doivent avoir fait preuve de diligence raisonnable et cela doit être un bon signe, non? Investisseurs ressentir que l'investissement en vaut la peine, et l'activité sociale amplifie ce sentiment. Mais l'entreprise a-t-elle vraiment simplement publié son idée d'investissement et c'était tellement génial que 1 000 000 £ viennent juste d'inonder? Probablement pas. Ce qu'ils ne vous disent pas, c'est comment ils ont chassé les investisseurs pendant 3 à 6 mois, sécurisé la plupart du financement d'un million de livres sterling tranquillement, puis ont couru leur tour en `` mode privé '' pendant quelques jours. Enfin, lorsqu'ils «vont vivre», le public voit tout ce capital se déverser dans un investissement et veut une part du capital offert.

En tant qu'investisseur, si vous ne faites pas vos recherches et investissez simplement sur la base de FOMO, les choses risquent de ne pas bien se passer. L'argent le plus tôt a probablement fait des recherches, mais il pourrait y avoir un certain nombre d'accords qui leur accordent un traitement préférentiel, par exemple aux sociétés de capital-risque, que ceux qui se précipitent pour investir ne bénéficient pas. En investissant sans diligence raisonnable, vous pouvez facilement devenir la proie de cette tactique et vous retrouver avec moins de droits et un mauvais investissement.

Augmentation de la valorisation mais pas du cours de l'action

C'est ce qui m'étonne le plus dans l'investissement sur les marchés privés. Sur les marchés publics, nous nous concentrons sur le prix par action, par exemple, vous achetez des actions Apple à $100 et vous vendez pour $200, vous gagnez de l'argent et vous êtes heureux. Sur les marchés privés, la plupart des gens se concentrent trop sur la valorisation et ignorent complètement la dilution. Par exemple, les investisseurs sont heureux lorsqu'ils entendent des chiffres de valorisation élevés pour les entreprises dans lesquelles ils ont investi sans se rendre compte qu'ils n'ont peut-être pas fait un retour proche du bond de la valorisation de l'entreprise. Le saut de valorisation peut être dû principalement à des problèmes de capitaux propres, qui ont fourni le capital nécessaire mais ont également dilué les capitaux propres.

Par exemple, la société avait 100 000 actions, mais après quelques augmentations de capital, elle a 150 000 actions. Si la valorisation de l'entreprise a doublé, cela ne signifie pas que le cours de l'action double pour les investisseurs existants. Une évaluation de 1 million de livres sterling correspond à 100 000 actions à 10 livres par action et une évaluation de 2 millions de livres sterling avec 150 000 actions est de 13,33 livres sterling par action. C'est un retour de 33%, et non de 100% comme on pourrait le supposer à tort à partir de la valorisation plus élevée. La dilution peut se produire même sans levée de fonds, ce qui se produit lorsque des options d'achat d'actions sont exercées et de nouvelles actions sont émises pour couvrir les options.

En 2013, j'avais investi dans une startup bien connue et disruptive, et leur valorisation a bondi au moins 10 fois depuis 2013, mais mon retour a été inférieur à 2 fois plus cher. Les entreprises mettent l'accent sur le saut de valorisation parce qu'il semble bon et peuvent alors minimiser la faible variation du cours des actions. Le rendement de 100% sur 5-6 ans est acceptable sur les marchés publics, mais dans le private equity et les startups, il y a généralement beaucoup plus de risques, et les investisseurs devraient être rémunérés pour cela.

Je pourrais mais je vais éviter de mettre dans un graphique certaines entreprises qui sont très appréciées mais qui n'ont pas fourni un bon retour sur investissement. Au lieu de cela, je vais partager un exemple d'entreprise qui a montré une bonne appréciation du capital à chacun de ses tours sur Seedrs. LandBay a fourni un retour sur investissement de 17x depuis leur premier tour en 2014. Leur valorisation a-t-elle augmenté? Bien sûr. Mais surtout pour les investisseurs, cela se traduit également par une augmentation du cours de l'action. Voici à quoi ressemble leur graphique de part.

Fournir un retour sur investissement solide à nos investisseurs est l'un des éléments clés sur lesquels nous nous concentrons chez CityFALCON. Nous avons décidé de rester maigre pour économiser de l'argent pendant que nous construisons le produit. Cela nous aide à éviter de prendre de grosses sommes d'argent (VC), mais garantit également que l'appréciation de notre évaluation est également partiellement alimentée par un meilleur potentiel de produit et de marché que de simplement collecter de l'argent pendant que les clients attendent un produit. Cela nous a permis d'afficher un fort retour sur investissement alors que la valorisation a augmenté.

Pour ceux qui ont investi lors du premier tour en 2014, leur argent a triplé et le rendement est beaucoup plus élevé si l'on considère les avantages fiscaux SEIS et EIS. Bien sûr, les résultats futurs ne sont jamais garantis par les performances passées - ils ne peuvent qu'indiquer une tendance, pas un investissement sûr.

Ne pas fournir suffisamment d'informations ou obliger les investisseurs à dissimuler les documents

Nous avons vu plusieurs campagnes de marques FinTech populaires dans lesquelles les investisseurs n'ont même pas eu le temps de consommer le contenu, de poser des questions pertinentes et de réfléchir à la valorisation. La campagne est précipitée à sa fin, en partie parce que le seuil de financement cible est dépassé tôt en raison de l'argent obtenu avant la campagne (comme mentionné ci-dessus). Le FOMO entre en action et les investisseurs se précipitent pour investir avant la clôture du tour sans lire les documents et sans faire preuve de diligence raisonnable. Ou parfois, les documents fournis sont muets sur des questions importantes, empêchant les investisseurs qui souhaitent approfondir leurs connaissances. Personnellement, si je ne peux pas lire et faire des recherches sur l'entreprise dans laquelle je souhaite investir, je resterais en dehors.

S'appuyer sur un manque de diligence raisonnable des investisseurs sur la société, le secteur et les concurrents

Même avec des informations internes suffisantes, l'absence de FOMO et l'absence de pression pour clôturer le cycle de financement, les investisseurs oublient parfois de rechercher le secteur concerné, les concurrents et les données de tiers concernant l'entreprise. Le truc ici peut être la pression pour Investissez maintenant!, ou il pourrait être erroné de se concentrer sur le battage médiatique du problème et de la solution plutôt que sur la situation financière et commerciale de l'entreprise. Parfois, la mauvaise orientation n'est même pas intentionnelle, mais l'aveuglement de la direction face à la situation de l'entreprise.

Quelle que soit la raison, les investisseurs ne doivent pas négliger une diligence raisonnable appropriée. L'un des points de départ les plus faciles est les dépôts de la société et les nouvelles concernant l'entreprise. Les analyses et les données alternatives, comme les évaluations des clients, sont importantes. De plus, la direction et l'état du secteur sont importants, et il convient d'examiner à la fois le secteur en général et les entreprises individuelles (c'est-à-dire les concurrents). Bien sûr, CityFALCON peut aider le P2P et les investisseurs providentiels à se procurer ces informations afin qu'ils n'aient pas à consulter plusieurs sources. Nous suivons même des produits individuels afin que vous puissiez même créer une liste de surveillance des produits concurrents pour suivre l'évolution de l'industrie pendant que votre objectif d'investissement développe son propre produit ou service.

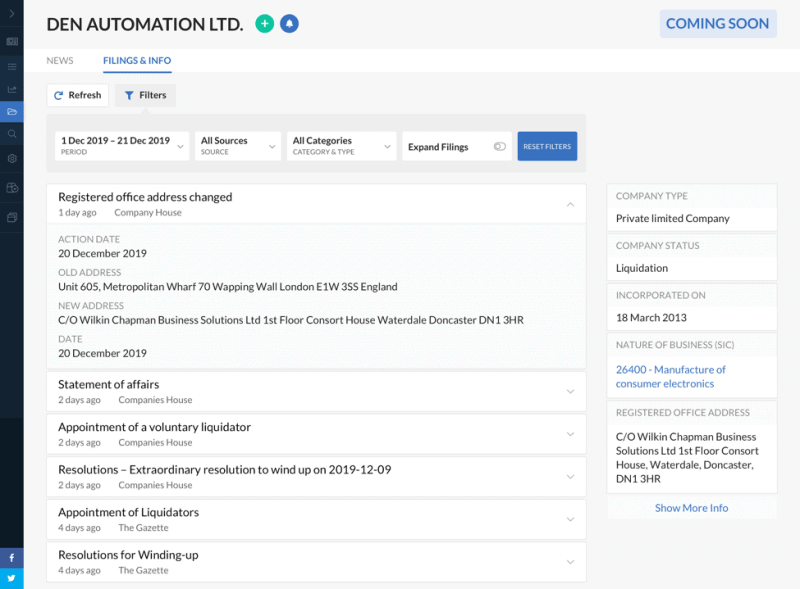

Dépôts agrégés pour Den Automation sur la plate-forme CityFALCON.

Mauvaise orientation sur l'éthique, la conduite et le contexte de la direction

Les entreprises vivent ou meurent de leur gestion, il est donc essentiel de savoir qui gère votre objectif d'investissement. J'investis généralement une petite somme dans la première campagne d'une entreprise et je surveille leur comportement. Cela comprend la manière dont la direction met à jour les investisseurs, si les questions reçoivent une réponse rapide et comment la documentation et les réponses sont à venir. Une bonne direction sait communiquer avec les investisseurs et fournir suffisamment d'informations pour les tenir informés.

S'il y a une forte emphase sur le parcours de la direction (où ils ont travaillé, les relations avec des marques connues, etc.), mais peu de communication, c'est un drapeau rouge. Pour le premier tour, il est impossible d'éviter, car l'expérience de travail préalable est bien sûr importante. Mais une fois que l'entreprise a été leur objectif pendant quelques années, leur expérience dans les entreprises précédentes est moins importante. La principale exception est la capacité clairement démontrée à tirer parti des relations dans les anciennes entreprises pour générer des revenus pour leurs activités actuelles.

Encourager les investisseurs à suivre aveuglément les VC et les investisseurs institutionnels

Les investisseurs ont tendance à suivre les investisseurs en capital-risque et les investisseurs institutionnels, car on suppose que ces parties font leur devoir de diligence raisonnable et n'investiront que dans de bons investissements. Mis à part le fait que la plupart des startups échouent et que les VC ne se soucient pas de savoir si 5 investissements vont à zéro tant que le 6ème saute par vingt, les VC et les institutions ont certains avantages par rapport aux investisseurs ordinaires.

Un de ces avantages est le traitement préférentiel. Ce n'est pas parce qu'une société de capital-risque investi dans une entreprise que vous recevrez, en tant qu'investisseur ordinaire, la même catégorie d'actions. Les actions VC peuvent être convertibles en dette, fournir un pouvoir de vote supplémentaire ou avoir des conditions d'acquisition inversée qui favorisent la VC. La VC est également susceptible de forcer la direction à révéler plus d'informations confidentielles que celles qui seront disponibles au public, y compris des comptes de gestion que même les entreprises les plus transparentes ne publieraient pas publiquement.

Un autre facteur important à considérer est que les VC ne se soucient pas de la société ou des autres actionnaires. Si le VC décide d'utiliser son pouvoir de vote pour forcer une décision qui dilue les actions de tous les autres mais pas les actions du VC, il le fera à votre frais. Ou peut-être pensent-ils que l'entreprise échouera, et ils voient que les actifs vendables sont égaux à leur dette après conversion à un taux favorable pour eux. Ils pourraient se convertir, forcer une faillite et prendre tout le produit des actifs, laissant les investisseurs ordinaires sans rien.

Un autre point à considérer est les opportunités de synergie au sein du portefeuille du VC. Avec un pouvoir de vote considérable, les VC peuvent chercher à tirer parti des synergies dans leur portefeuille qui pourraient ne pas profiter aux autres actionnaires. Il peut même s'agir de saisir les actifs d'une entreprise, de tuer l'entreprise dans un but lucratif et de transférer les actifs vers une autre entreprise plus rentable du portefeuille. Cela inclut la propriété intellectuelle, et c'est l'essence même du capitalisme vautour.

Je n'ai pas l'intention de dire que les sociétés de capital-risque et les institutions sont toujours mauvaises à suivre ou veulent nuire intrinsèquement aux autres actionnaires. Ils feront une diligence raisonnable sophistiquée, et ils prendront des mesures qui vous seront bénéfiques aussi rapidement que des actions qui vous porteront préjudice, tant qu'ils pourront gagner de l'argent. Soyez juste conscient de ce qui peut arriver et comment éviter les pièges.

Fausse représentation des «utilisateurs»

Le nombre d'utilisateurs est une mesure majeure pour les investisseurs, car il est au moins un peu indicatif de la demande et de la traction du marché. Plus il y a d'utilisateurs, mieux c'est. Bien entendu, pour les nouvelles entreprises, le nombre d'utilisateurs réels - les personnes utilisant le produit ou le service aussi souvent et dans la mesure où l'entreprise a l'intention d'utiliser le produit ou le service - peut être assez faible. Combien de produits semi-finis utilisez-vous? Quelques premiers utilisateurs ne font pas de marché, et ce petit nombre n'impressionne pas non plus les investisseurs.

Ainsi, les entreprises gonflent leur nombre d'utilisateurs de toutes sortes de façons. Certains utilisent les enregistrements préalables au lancement comme «numéro d'utilisateur», tandis que d'autres utilisent les enregistrements de site ou de produit. Cela peut être d'un ordre de grandeur supérieur au nombre de personnes qui utilisent réellement le produit comme prévu. Vous êtes-vous déjà inscrit pour en savoir plus sur un produit une fois qu'il sera disponible? Pour certaines entreprises peu scrupuleuses, vous pouvez être un «utilisateur», même si vous n'avez jamais vu plus qu'une capture d'écran d'une preuve de concept.

La seule façon de se défendre contre ce type d'astuce est de demander une clarification du terme «utilisateur», et peut-être par extrapolation avec des mentions tierces (avis clients, nombre de reportages, etc.). Les antécédents de l'entreprise avec transparence sont également essentiels. Nous pensons avoir donné l'exemple dans la catégorie transparence, avec un article de blog sur notre propre collecte de fonds et évaluation avec beaucoup de détails.

![]()

Ne pas divulguer le taux de combustion élevé et la piste basse

Le taux de combustion et la piste sont probablement les deux mesures financières actuelles les plus importantes. Les considérations financières ne sont pas les seules importantes, mais si vous ne pouvez pas payer les employés ou les fournisseurs, il est très difficile de gérer une entreprise. De nombreuses entreprises gaspilleront des millions de liquidités pour les investisseurs lors de l'acquisition de clients, souvent avec des produits minimum viables qui génèrent du buzz mais qui ne durent pas, puis quand elles manquent de liquidités, faites la course pour obtenir plus de financement. Cela oblige la direction à utiliser les tactiques induisant le FOMO comme mentionné ci-dessus pour obtenir le financement le plus tôt possible.

Malheureusement, si les investisseurs estiment que leur argent a été dépensé de manière imprudente, ils risquent de ne pas revenir. Le soutien des gros investisseurs lors des premiers cycles peut disparaître lors des cycles ultérieurs, ce qui fait que l'entreprise a du mal à atteindre ses objectifs de financement. Ensuite, l'entreprise manque d'argent et échoue. Faites donc très attention au taux de combustion, à la piste, aux antécédents de collecte de fonds et à la façon dont les investisseurs précédents sont traités.

Si l'entreprise refuse de vous indiquer le taux de combustion ou la piste, envisagez sérieusement de ne pas investir. Ils sont soit grossièrement irresponsables de ne pas avoir fait la modélisation financière pour le trouver, soit ils veulent cacher des chiffres peu flatteurs.

Si l'entreprise existe depuis un certain temps, ils auront déposé certaines affaires auprès des organismes de réglementation. Encore une fois, vous pouvez utiliser CityFALCON pour vérifier les dépôts, toutes les nouvelles flottant dans l'éther et les avis des clients ou d'autres points de données alternatifs pour avoir une meilleure idée de la situation.

Utiliser un nouveau financement pour rembourser la dette, les salaires impayés et les fournisseurs en souffrance

Bien que le financement soit éventuellement utilisé pour payer les salaires et les factures, le moment est important. Si les factures ne sont pas payées, l'entreprise a un problème de gestion financière. Ils auraient dû commencer à lever des fonds plus tôt, sans mettre les fournisseurs et les employés en attente pendant qu'ils collectaient des fonds qui pourraient ne jamais venir. Cela amène les fournisseurs à s'inquiéter et éventuellement à cesser de fournir un service, tuant à son tour le produit ou le service de l'entreprise. Pourquoi un client voudrait-il payer pour quelque chose qui ne fonctionne même pas? Si les employés le découvrent, la mutinerie n'est pas hors de question et le développement, la maintenance et toutes les autres opérations peuvent tout simplement cesser. Ensuite, les clients s'énervent.

Quant aux créanciers, ils peuvent être assez agressifs dans la récupération de leur argent, surtout si une entreprise ou une équipe de direction a un mauvais dossier de remboursement. Les fondateurs et les dirigeants ne veulent pas fermer l'entreprise, alors parfois ils peuvent même utiliser des fonds pour rembourser la dette ou, pire encore, simplement rembourser la dette. Il s'agit d'une structure de capital insoutenable et la société est susceptible de recoller bientôt.

Un tel exemple Den Automation, qui n'a pas bien fonctionné pour eux, car ils étaient toujours en liquidation, utilisent des augmentations de fonds propres pour rembourser les créanciers. Ils n'étaient pas en mesure de générer des flux de trésorerie auprès des clients, mais comme ils disposaient d'une solution matérielle, le produit devait être prêt avant de pouvoir être fabriqué. Mais cela signifiait des augmentations fréquentes de fonds propres à financement participatif juste pour payer les fournisseurs (y compris pour les serveurs conçus pour fonctionner avec leur produit), l'enthousiasme des investisseurs diminuant en raison de faibles rendements et donc de moins d'investissement. Finalement, le stress était trop fort et la société a été mise en liquidation.

Comment CityFALCON peut vous aider à éviter ces astuces

La clé d'un investissement responsable et donc plus vraisemblablement rentable, en particulier sur les marchés illiquides et privés, est l'accès à des informations de qualité. Notre objectif est de fournir la bonne information au bon moment.

Nous fournissons déjà Dépôts LSE RNS, avec des dépôts de Companies House, Gazette et SEC déjà intégrés sur le backend mais devant être lancés sur le frontend dans quelques mois, et les registres d'état américains seront bientôt disponibles. Les utilisateurs peuvent voir les derniers dépôts et certaines informations extraites, et nous prévoyons d'en extraire beaucoup plus et même de calculer diverses analyses et informations à partir de ces données pour les utilisateurs également. Cela oblige les sociétés de financement à être plus honnêtes.

Notre technologie passe au crible plus de 3000 publications, Twitter et d'autres sources. Ensuite, nous fournissons automatiquement ces informations au P2P et aux investisseurs providentiels. Ainsi, même si les actualités d'une petite entreprise n'apparaissent pas dans vos publications habituelles, vous pouvez toujours les trouver sur notre plateforme. C'était mon objectif lorsque j'ai commencé à créer ma propre solution, et maintenant nous pouvons la proposer à tout le monde. Les sources de données alternatives, les analyses générées pour vous, la personnalisation et plus encore sont, à partir de début 2020, soit prêtes, soit prévues pour une sortie dans un proche avenir.

Sommaire

J'espère que cet article vous a aidé à reconnaître certains des problèmes les plus courants pour le P2P et les investisseurs providentiels, en particulier dans les plates-formes moins réglementées comme Seedrs et Crowdcube. Il y a beaucoup de bonnes opportunités là-bas, mais il faut être vigilant pour éviter la négligence, la tromperie intentionnelle et les mauvaises pratiques commerciales.

L'une de nos missions est d'aider les particuliers dans leur investissement, et pour cela nous nous sommes associés à Seedrs pour leur fournir des informations, qu'ils fournissent ensuite aux clients sur la plateforme. Nous fournissons également de nombreuses informations à nos propres utilisateurs, des actualités régulières et des rapports de recherche à Twitter, en passant par des données alternatives, des analyses et des informations. Nous avons également toujours plus de produits et de fonctionnalités dans le pipeline, afin que nous puissions toujours aider les investisseurs à minimiser l'asymétrie de l'information. Vous pouvez essayer notre plateforme ici.

Depuis janvier 2020, nous collectons également des fonds sur la plateforme. Vous pouvez en savoir plus sur notre Page Investir et voyez comment fonctionne une entreprise transparente.

Laisser un commentaire