Avertissement: Ceci est un message d'invité de Michael, et ne reflète pas les points de vue de CityFALCON et de ses parties prenantes.

LB Foster Co (NASDAQ: FSTR)

Date: 11/10/2016

Prix: $12

Évaluation: Facilement $25

Aperçu des activités:

Source: site web FSTR

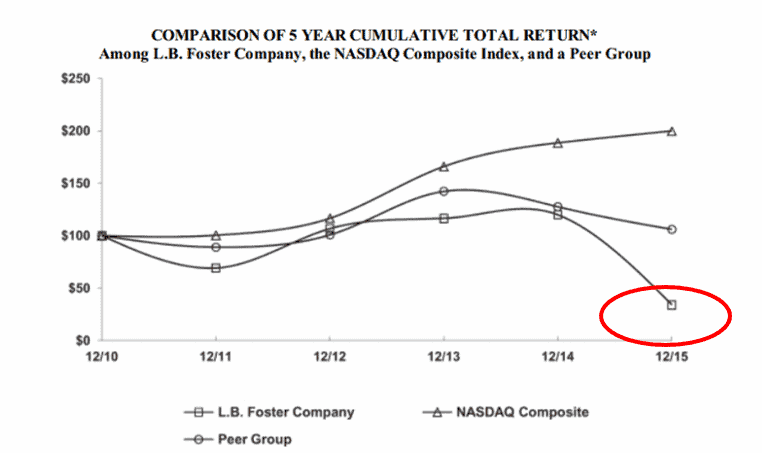

FSTR est un fabricant de produits pour le rail, le transport, la construction, l'énergie. Le cours de son action s'est effondré depuis 2015.

Source: FSTR, proxy 2015.

Aucun client n'a représenté plus de 10% des ventes nettes de la société au cours des dernières années, ce qui rend les opérations de la société plus résilientes et les flux de revenus futurs seront plus diversifiés et moins volatils. Ceux-ci, avec le temps, se combineront pour exiger qu'un multiple plus élevé soit attribué aux gains.

Aperçu des segments opérationnels:

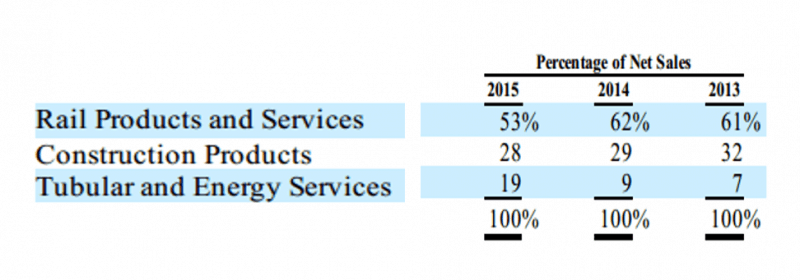

FSTR est assez bien diversifié:

Source: FSTR, 2015 10-K

Produits et services ferroviaires (~ 50% de chiffre d'affaires):

Rail Distribution vend de nouveaux chemins de fer, principalement aux chemins de fer voyageurs et de fret d'intérêt local, aux entreprises industrielles et aux entrepreneurs ferroviaires pour le remplacement de lignes existantes ou l'extension de nouvelles lignes. Bien que l'industrie du charbon ait connu deux années terribles, des pousses vertes commencent à apparaître aux États-Unis. Et s'il est bien trop tôt pour commencer à parler de reprise, je pense que ce secteur a touché les sociétés de services inférieures et amont telles que FSTR qui ont souffert d'un manque d'entretien ferroviaire et les dépenses seront au cours des 12 à 18 prochains mois les bénéficiaires de cette reprise, quand elle arrive enfin.

Produits de construction (~ 30% de chiffre d'affaires):

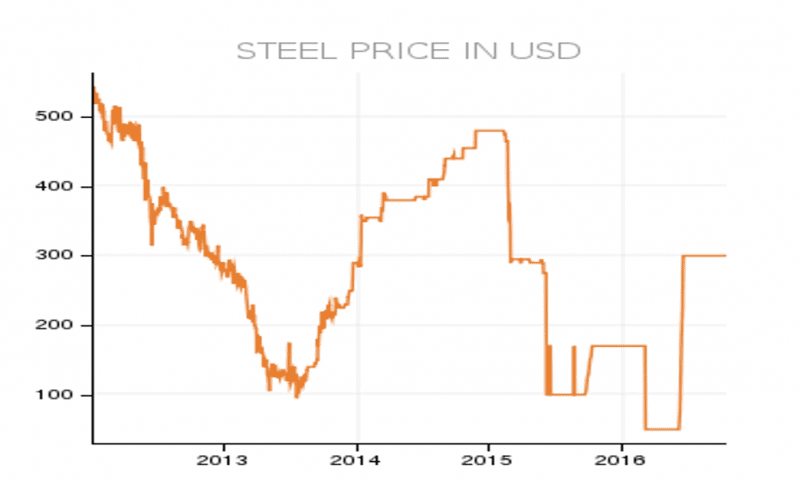

Ce segment est composé de produits de palplanches. Ce sont des profilés en acier de construction imbriqués qui sont généralement utilisés pour fournir un soutien latéral sur les chantiers de construction (voir photo ci-dessous). Ce segment de l'activité souffre actuellement de l'effondrement de l'offre excédentaire d'acier, entraînant la chute du prix à la fin de 2015 et en 2016 (voir graphique ci-dessous):

Services tubulaires et énergétiques (difficile de dire le % de chiffre d'affaires ici, car il avait progressé par acquisitions, mais ce segment, à mon avis, est trop instable et jeune pour le dire avec certitude. Mathématiquement, pour l'amener à 100% je dirai ~ 20%):

Au cours du dernier trimestre, ils ont dû procéder à des dépréciations sur les entreprises acquises (principalement Inspection Oilfield Services, Inc. («IOS»)). Plus d'informations sur ces charges de dépréciation hors trésorerie ci-dessous.

Plus de détails sur les segments opérationnels de FSTR:

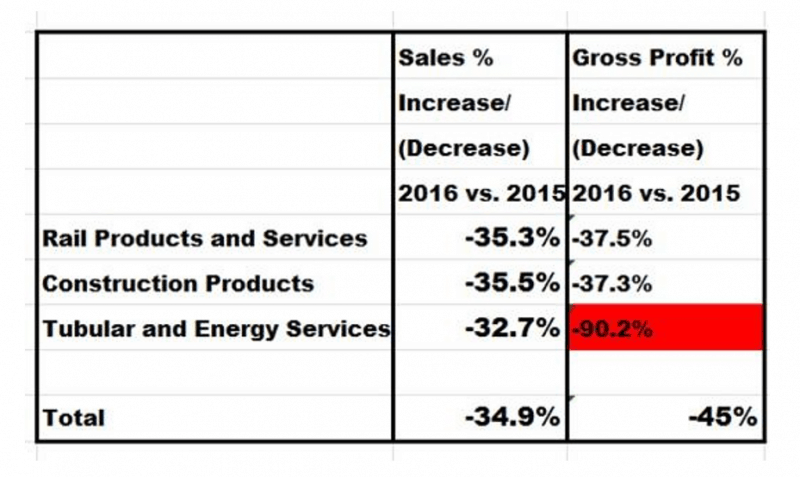

Bien que FSTR compte trois segments opérationnels, l'essentiel de son chiffre d'affaires provient de deux segments. Mais c'est le troisième et le plus petit segment, les services tubulaires et énergétiques, qui a causé l'essentiel du «bruit» au cours des 9 mois à ce jour de 2016.

Produits et services ferroviaires (~ 50% de chiffre d'affaires):

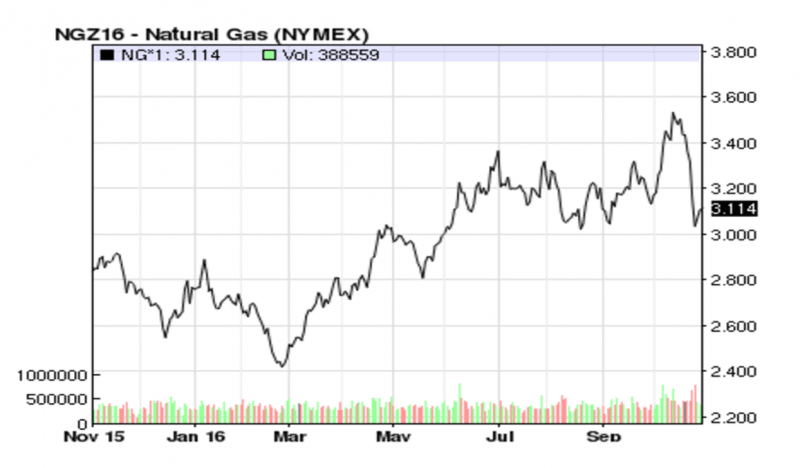

Le marché nord-américain du transport ferroviaire de marchandises continue d'avoir des problèmes. Je connais assez bien l'industrie du charbon et j'ai largement profité de mon Cloud Peak Energy (CLD). C'était une thèse très longue et compliquée, mais la thèse courte était que l'industrie charbonnière n'était pas morte, qu'il n'y aurait pas autant de charbon déterré et exporté qu'historiquement, mais une fois que le gaz naturel aurait franchi $2.50, le charbon le serait à nouveau. être racheté des centrales électriques aux États-Unis. Actuellement, le gaz naturel se négocie pour ~$3.11 et comme vous pouvez le voir dans le graphique ci-dessous, les investisseurs se sentent très confiants de payer pour le futur flux de revenus de CLD. (Au fait, j'ai présenté CLD au Value Investor Club de Ruzbeh le 7 juillet 2016.)

Ainsi, alors que les matières premières, telles que le charbon et le pétrole ont apparemment atteint le bas du cycle, des entreprises comme FSTR (et d'autres impliquées dans le fret de matières premières) bénéficieront du retournement du marché de l'énergie:

«…le charbon a ouvert la voie avec les chargements de wagons de marchandises, le charbon en baisse de 27% et non loin derrière, ce sont les produits pétroliers qui ont diminué de 22% ».

Extrait de la transcription du deuxième trimestre de 2016 de FSTR.

«Nous prévoyons donc la poursuite de la restructuration de tous les transporteurs ferroviaires de fret routier, nous ne prévoyons pas que le volume de charbon revienne aux niveaux de l’année précédente, étant donné la transition en cours vers le gaz naturel… »

Extrait de la transcription du deuxième trimestre de 2016 de FSTR.

Mais l'ironie est que, au moment de la transcription, elle était exacte à 100%, mais les prix du gaz naturel ont explosé depuis.

Produits de construction (~ 30%):

«Notre activité d'empilage continue d'être affectée par la baisse des prix de l'acier qui affecte à la fois notre chiffre d'affaires et notre capacité à sécuriser nos activités.»

Extrait de la transcription du deuxième trimestre de 2016 de FSTR.

Le segment d'exploitation des produits de construction représente ~ 30% du chiffre d'affaires total. Récemment, les prix de l'acier ont commencé à se retourner, ou du moins, ont atteint le bas du cycle, voir le graphique ci-dessous. Cependant, les investisseurs ne considèrent même pas que ce segment sera à nouveau rentable, laissant ainsi beaucoup d'argent sur la table.

Source: site Web de FSTR

Cependant, comme vous pouvez le voir dans le pic de mi-2016, je pense que le prix semble s'être un peu rétabli. On pourrait affirmer qu'il est trop tôt pour le savoir avec certitude, mais dans l'état actuel des choses, au prix actuel, nous pouvons prendre FSTR, il semble que la rue ait laissé ce segment pour mort.

Le Wall Street Journal rapporte récemment: «Les exportations d'acier de la Chine chutent pour le deuxième mois consécutif, tendance susceptible d'être bien accueillie par les rivaux mondiaux qui se sont plaints d'une surabondance de l'offre», démontrant que l'acier, en tant que matière première cyclique, se rétablira avec le temps .

Charges de dépréciation:

La raison pour laquelle cette société vend à un prix en difficulté est à cause de ses charges de dépréciation hors trésorerie et du manque de visibilité. FSTR a dû prendre des charges de dépréciation hors trésorerie à son bilan, pour les sociétés pour lesquelles il avait surpayé en 2015, lorsqu'il avait mal chronométré le bas du cycle énergétique. La direction de FSTR pensait avoir fait une bonne affaire, mais avec le recul, ils se sont trompés. Ainsi, $103m de dépréciations ont été imputées au compte de résultat pour un segment (Tubular and Energy Services) qui ne génère qu'environ $34m de chiffre d'affaires (ou 20% de chiffre d'affaires total). Je peux vraiment vivre avec ça.

Source: calculs de l'auteur

Situation financière:

Prenez votre temps pour examiner les données financières.

Source: calculs de l'auteur

Les éléments auxquels il convient de prêter attention sont:

- Rentabilité, stabilité, FCF, dividende

- FSTR est toujours rentable en dehors du moment

- FSTR est très stable et en croissance, non volatile.

- Marge de cash flow libre très élevée (FCF / chiffre d'affaires de 6,11 TP1T)

- Le dividende augmente

- Ratio actuel de 2,2x

- Le nombre total d'actions en circulation est très stable

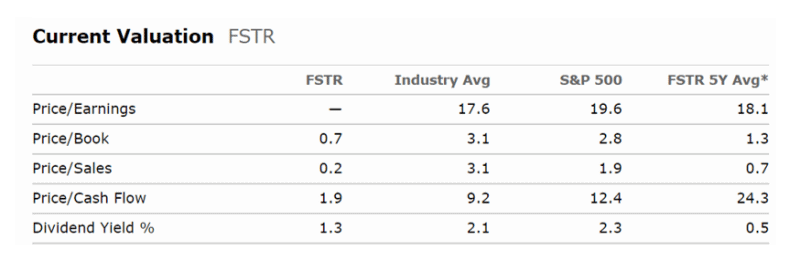

Évaluation:

Source: Morningstar.com

Les investisseurs étaient très heureux de payer 0,7 P / S pour cette entreprise très capitalistique au cours des 5 dernières années et d'obtenir un dividende de 0,5%. Désormais, les investisseurs ne paieront que 0,2 sur un P / S. FSTR se vend à un prix très affligé. Les investisseurs ne voient pas le marché disponible.

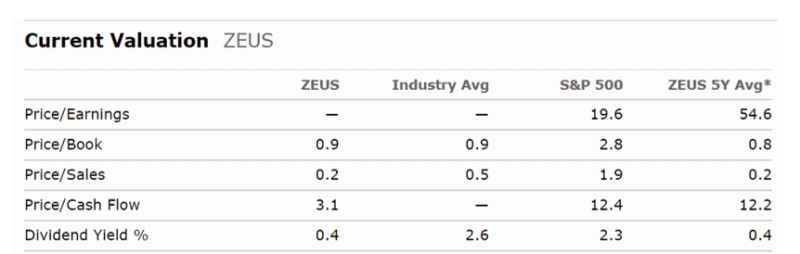

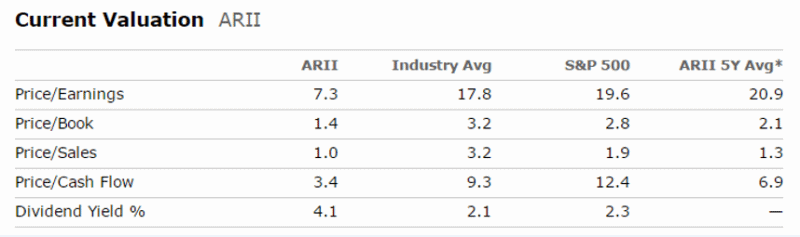

Concurrence:

Olympic Steel (symbole ZEUS); American Railcar Industries Inc (symbole ARII). Comme vous pouvez le voir dans les tableaux relatifs ci-dessous, ces deux sociétés se négocient plus ou moins à la juste valeur.

Source: Morningstar.com

Source: Morningstar.com

13D (les investisseurs doivent reconnaître ce dépôt auprès de la SEC et ressentir de la chaleur à l'intérieur, mais si vous ne vous en souvenez pas, ce dépôt signifie l'activisme des actionnaires):

Les militants ont obtenu un siège au conseil d'administration. Et ils ont continué à acheter des actions sur le marché libre et ont dépensé environ $3m pour acquérir environ 12% des actions de FSTR.

Conclusion:

Je ne suis pas découragé par le manque de visibilité de l'activité opérationnelle sous-jacente, exacerbé par la volatilité actuelle du cycle des matières premières. Es-tu comme moi dans ce sens? Avez-vous une entreprise qui pense que le prix du marché est là pour vous servir? FSTR est une entreprise simple et relativement stable avec des problèmes temporaires. Ce qui m'a attiré vers FSTR, ce sont ses capacités élevées de génération de flux de trésorerie disponibles, l'un de mes principes d'investissement à valeur fondamentale. Le fait que FSTR augmente ses revenus tout en étant bien mieux positionné et encore plus rentable dans 2-3 ans est la cerise sur le gâteau. Il est difficile de dire avec certitude quand cet investissement reviendra, mais je suis plus que bien compensé pour cette incertitude. Au prix auquel il se négocie actuellement (~ $12), mon inconvénient est très bien protégé.

Si vous souhaitez suivre en temps réel les actualités financières pertinentes pour LB Foster Co (NASDAQ: FSTR), consultez-le ici.

Laisser un commentaire