Mon père a pris sa retraite en 2000 avec un salaire qui ne pourrait pas aujourd'hui vous acheter de nombreux dîners à Mumbai. S'il avait laissé son argent à la banque sans l'investir dans des fonds communs de placement, des actions et des dépôts à terme, nous aurions eu du mal à être là où nous en sommes aujourd'hui en tant que famille. De plus, ma sœur et moi n'aurions PAS reçu une éducation de qualité que nous avons, et je ne serai peut-être pas assis à Londres pour écrire ce billet. La plupart des gens ne planifient pas leurs finances, ne pensent pas à l'inflation, ne comprennent pas le pouvoir de la capitalisation et peuvent le regretter plus tard dans leur vie.

Plusieurs investisseurs potentiels me demandent pourquoi je me concentre sur les investisseurs particuliers, alias la «cause perdue» chez CityFALCON . Pourquoi ne pas se concentrer uniquement sur les grandes banques, les hedge funds et les institutions !? Imaginez combien de vies vous pouvez changer en aidant les gens moyens à générer des rendements supérieurs à l'inflation.

ATTENTION À L'INFLATION

La plupart d'entre vous semblent s'inquiéter du fait que votre argent reste inutilisé à la banque, ce qui ne vaut pas la peine d'en parler, mais ne semble pas être en mesure de faire grand-chose à ce sujet. Vous pourriez blâmer votre style de vie occupé ou votre manque de connaissances en finance, mais vous pourriez compromettre votre avenir en NE gérant PAS votre épargne aujourd'hui.

L'inflation est un sujet complexe, est influencé par plusieurs facteurs et différera d'un pays à l'autre. N'hésitez pas à partager vos commentaires ou expériences dans la section commentaires au bas de cette page.

COMMENT L'INFLATION MANGE VOTRE TARTE

Au fil du temps, les prix des produits et services que nous consommons augmentent. Si votre argent ne croît pas au même rythme, la valeur de votre patrimoine diminue. Vous ne ressentirez peut-être pas l'impact réel de cette situation si vous avez un revenu régulier chaque mois, mais imaginez ce qui se passe lorsque vous prenez votre retraite.

Par exemple, si vous avez $100 sur votre compte bancaire et que votre transport coûte $10 par an, vous pouvez vous permettre de payer 10 ans de transport. Cependant, si le coût du transport augmente de 10% chaque année à $11, $12, $13, etc., votre $100 ne sera terminé que dans 8 ans.

SE REGARDER SUR L'INFLATION EST-IL SUFFISANT?

Ce qui est inclus dans une mesure de l'inflation et les poids des éléments qui y figurent diffèrent d'un pays à l'autre, et votre consommation et votre style de vie peuvent être complètement différents des moyennes considérées dans ces mesures. Les dépenses discrétionnaires telles que les vacances, les repas au restaurant, etc. ne sont généralement pas incluses et, par conséquent, «l'inflation réelle pour vous» peut être beaucoup plus élevée que celle rapportée.

CAS EN POINT - INDE

Ce qui s'est passé en Inde au cours des deux dernières décennies devrait vous aider à comprendre pourquoi ne regarder que le chiffre d'inflation «rapporté» peut ne pas être suffisant. Les gens d'autres marchés émergents pourraient s'identifier à cela, mais n'oubliez pas que chaque marché est différent.

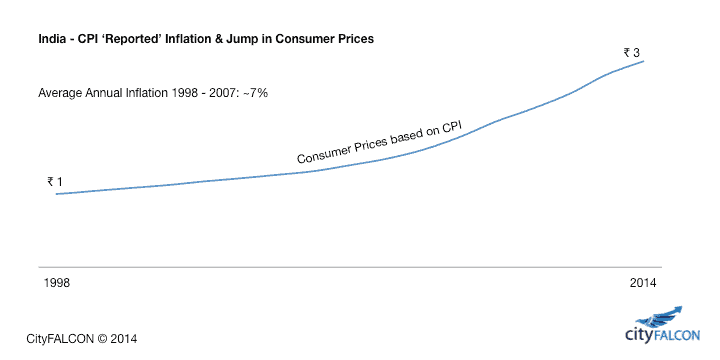

Le graphique ci-dessous montre qu'un panier de biens et services qui coûtait 1 ₹ en 1998, coûte désormais 3 ₹ en 2014 sur la base des chiffres d'inflation déclarés.

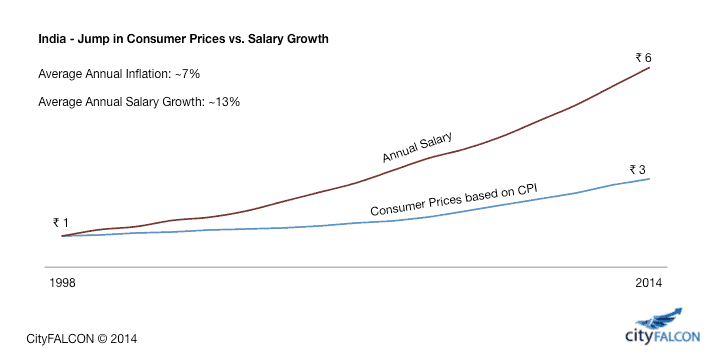

Cependant, lorsque vous tracez la croissance des salaires aux côtés des prix à la consommation dans le même graphique, vous pouvez voir une croissance des salaires beaucoup plus élevée que l'inflation en raison du boom économique dans le pays. Une personne qui gagne 1 ₹ en 1998 gagne désormais 6 ₹. Il est probable qu'elle augmente ses dépenses discrétionnaires, notamment pour les voyages, les achats de maison et de voiture, les repas au restaurant, etc., faisant ainsi grimper les prix de ces produits et services. Cela signifie que l'inflation réelle dont vous devez tenir compte est beaucoup plus élevée. Donc, si vous aviez pris votre retraite avant ce boom économique, pourriez-vous aujourd'hui vous permettre de dîner ou de voyager?

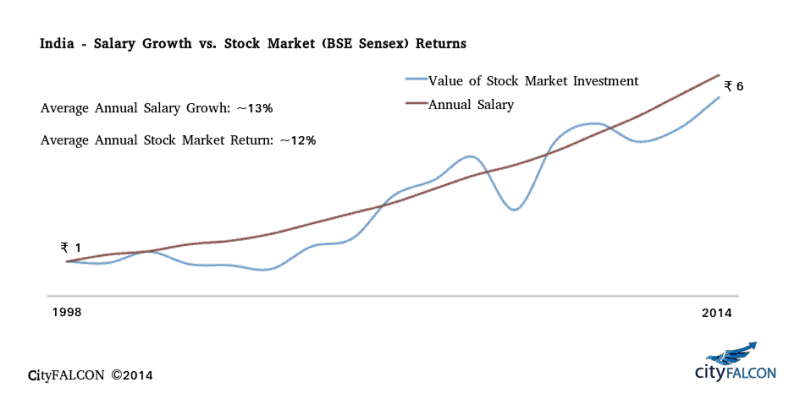

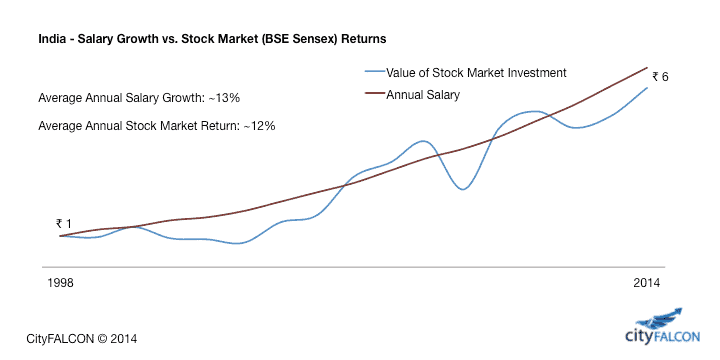

Si vous étiez prêt à prendre des risques et que vous aviez investi en bourse, vous auriez également pu profiter du boom économique qui a conduit à ce niveau de croissance des salaires. Un investissement de 1 ₹ en bourse en 1998 serait désormais de 6 ₹, ce qui vous permettrait de maintenir votre style de vie même si vous ne travaillez plus.

CONCLUSION

Nous ne vous recommandons pas d'investir en bourse, mais simplement de commencer à penser à votre argent et à votre avenir.

ET APRÈS?

Nous prévoyons de publier de nouveaux articles sur l'investissement et le trading chaque semaine, et si vous souhaitez être tenu au courant, veuillez nous suivre sur notre Facebook page et / ou sur Twitter

Sources: analyse personnelle, Wikipédia, FMI, enquêtes sur l'augmentation des salaires d'Aon Hewitt, Yahoo Finance

Laisser un commentaire