La maggior parte di noi ha perso denaro nelle startup: la classe di attività è intrinsecamente rischiosa, i mercati sono spesso illiquidi e gli imprenditori non sono sempre diretti o disponibili. I proprietari e i fondatori possono gestire male i contanti, essere gravemente negligenti nei loro doveri e impiegare alcuni trucchi per dipingersi sotto una luce migliore. In qualità di investitori, possiamo incolpare le società e il management, ma in alcuni casi dovremmo anche assumerci la responsabilità di essere stati ingenui o negligenti. In questo post, voglio spiegare alcuni modi per evitare il problema del tutto, quindi non perdiamo denaro e se lo facciamo, possiamo almeno imparare dall'errore.

Sono Stato investire in startup su Seedrs e Crowdcube dal 2013 e ho anche raccolto tre round di finanziamento per la mia startup su Seedrs dal 2016. Rivedo la maggior parte delle campagne su base settimanale per comprendere le migliori pratiche per aiutarci a migliorare le nostre campagne e anche per identificare eventuali schemi per ingannare gli investitori, alcuni dei quali ho delineato di seguito.

La mancanza di informazioni

Uno dei maggiori problemi che gli investitori devono affrontare è la mancanza di informazioni, in particolare quando si tratta di cambiamenti gestionali, commerciali e finanziari che possono riflettersi nelle notizie e nei documenti aziendali per le società private. La copertura mediatica tradizionale può essere scarsa o inesistente e le start-up possono sfruttarla a proprio vantaggio non attirando l'attenzione sui cambiamenti.

Sulle piattaforme di crowdfunding azionario, mentre la piattaforma esegue la due diligence per la veridicità delle dichiarazioni e delle affermazioni, i profili di rischio individuali non vengono presi in considerazione e i singoli investitori dovrebbero esaminare più da vicino la situazione generale. A causa delle mie frustrazioni con problemi simili nei mercati pubblici, ho iniziato a costruire l'originale CityFALCON prodotto e ora, 5 anni dopo, possiamo aiutare anche altri P2P e angel investor.

Un'altra ricca fonte di informazioni sono i documenti aziendali. Questi sono abbastanza facili da trovare per le aziende pubbliche, ma le aziende private sono molto più difficili da trovare. Nel Regno Unito, alcuni possono pubblicare sul Regulatory News Service (RNS) della LSE, ma tutti devono pubblicare con Companies House e Gazette. Negli Stati Uniti, solo le aziende pubbliche devono depositare presso la SEC, ma anche le società private devono depositare presso il registro delle imprese del proprio stato: ovviamente ci sono 50 stati degli Stati Uniti, quindi a volte potrebbe essere necessario un po' di tempo per trovare e navigare in tutti i queste agenzie. New York, Delaware e California rappresenteranno probabilmente molti obiettivi di investimento, ma ci sono anche molti altri obiettivi in altri stati.

Una terza fonte di informazioni sulla due diligence pre-investimento si presenta sotto forma di analisi, come l'analisi del sentiment, e informazioni provenienti da dati alternativi, come le valutazioni dei clienti. Anche se un'azienda ha poca copertura delle notizie, un'analisi del sentiment dei tweet potrebbe rivelare una tendenza interessante, oppure le valutazioni dei clienti potrebbero indicare che il prodotto è inaccettabile per il pubblico, il che significa che per il momento si potrebbe voler evitare l'investimento.

Le informazioni aiutano le persone a evitare alcune delle insidie degli investimenti P2P su piattaforme di equity crowdfunding, ma ci sono ancora alcuni trucchi a cui prestare attenzione. Gran parte di esso in realtà si basa su asimmetrie di informazioni, quindi avere il più possibile tende a rendere evidenti questi trucchi.

Falsa FOMO

Sono stato molto Candido sul fatto che la FOMO (paura di perdere qualcosa) sia uno dei motivi principali per cui gli investitori investono nella maggior parte delle classi di attività. La mania delle criptovalute dell'inverno 2017-2018 è uno degli esempi più spettacolari e illustrativi, e la corsa per web-ificare tutto durante il boom delle dotcom all'inizio del millennio è un altro buon esempio. Lo stesso concetto FOMO viene spesso applicato dagli imprenditori che cercano di raccogliere fondi.

FOMO è un gioco socio-emotivo e, sfortunatamente, alcune aziende creano false FOMO. Ad esempio, una volta che la loro campagna di crowdfunding è attiva, potrebbero affermare di aver raccolto 1 milione di sterline in pochi minuti/ore. Se tutti gli altri si stanno riversando in questo investimento, allora devono aver svolto la dovuta diligenza e deve essere un buon segno, giusto? Investitori tatto che l'investimento è degno e l'attività sociale amplifica questa sensazione. Ma l'azienda ha davvero appena pubblicato la sua idea di investimento ed è stato così bello che £ 1.000.000 sono appena entrati? Probabilmente no. Quello che non ti dicono è come hanno inseguito gli investitori per 3-6 mesi, si sono assicurati la maggior parte del finanziamento di 1 milione di sterline in silenzio, quindi hanno svolto il loro giro in "modalità privata" per alcuni giorni. Alla fine, quando "vanno in diretta", il pubblico vede tutto questo capitale riversarsi in un investimento e vuole una parte dell'equità offerta.

Come investitore, se non fai le tue ricerche e investi solo sulla base di FOMO, le cose potrebbero non andare bene. I primi soldi probabilmente hanno fatto qualche ricerca, ma potrebbe esserci un numero qualsiasi di accordi che danno loro un trattamento preferenziale, ad esempio ai VC, che coloro che si affrettano a investire non ricevono. Investendo senza la dovuta diligenza, puoi facilmente cadere preda di questa tattica e finire con meno diritti e un cattivo investimento.

Aumento della valutazione ma non del prezzo delle azioni

Questo è ciò che mi stupisce di più degli investimenti nei mercati privati. Nei mercati pubblici, ci concentriamo sul prezzo per azione, ad esempio, acquisti azioni Apple a $100 e vendi a $200, guadagni e sei felice. Nei mercati privati, la maggior parte delle persone si concentra troppo sulla valutazione e ignora completamente la diluizione. Ad esempio, gli investitori sono felici quando sentono numeri di valutazione elevati per le società in cui hanno investito senza rendersi conto che potrebbero non aver realizzato un rendimento vicino al salto nella valutazione della società. Il balzo della valutazione potrebbe essersi verificato principalmente a causa di emissioni azionarie, che hanno fornito il capitale necessario ma hanno anche diluito il capitale.

Ad esempio, la società aveva 100.000 azioni, ma dopo un paio di aumenti di capitale, ne ha 150.000. Se la valutazione della società è raddoppiata, non significa che il prezzo delle azioni raddoppia per gli investitori esistenti. La valutazione di 1 milione di sterline è di 100.000 azioni a 10 sterline per azione e la valutazione di 2 milioni di sterline con 150.000 azioni è di 13,33 sterline per azione. Questo è un ritorno di 33%, non 100% come si potrebbe erroneamente supporre dalla valutazione più alta. La diluizione può verificarsi anche senza aumenti di fondi, che si verificano quando vengono esercitate le stock option e vengono emesse nuove azioni per coprire le opzioni.

Nel 2013 avevo investito in una startup ben nota e dirompente, e la loro valutazione è aumentata di almeno 10 volte rispetto al 2013, ma il mio ritorno è stato inferiore a 2 volte il denaro. Le aziende sottolineano il salto di valutazione perché sembra buono e possono quindi minimizzare la scarsa variazione del prezzo delle azioni. Il rendimento di 100% in 5-6 anni è accettabile nei mercati pubblici, ma nel private equity e nelle startup il rischio è generalmente molto maggiore e gli investitori dovrebbero essere compensati per questo.

Potrei, ma eviterò di mettere in un grafico alcune società che sono molto apprezzate ma che non hanno fornito un buon ritorno sull'investimento. Invece, condividerò un esempio di un'azienda che ha mostrato un buon apprezzamento del capitale in ciascuno dei suoi round su Seedrs. LandBay ha fornito un ritorno sull'investimento di 17 volte rispetto al primo round nel 2014. La loro valutazione è aumentata? Certo. Ma soprattutto per gli investitori, questo si traduce anche in un aumento del prezzo delle azioni. Ecco come appare il loro grafico delle quote.

Fornire un forte ritorno sull'investimento ai nostri investitori è una delle cose fondamentali su cui ci concentriamo in CityFALCON. Abbiamo deciso di rimanere snelli per risparmiare denaro mentre costruiamo il prodotto. Questo ci aiuta a evitare di incassare grosse somme di denaro (VC), ma garantisce anche che il nostro apprezzamento della valutazione sia anche parzialmente alimentato dal miglioramento del potenziale del prodotto e del mercato rispetto alla semplice raccolta di denaro mentre i clienti aspettano un prodotto. Questo ci ha permesso di mostrare un forte ritorno sull'investimento con l'aumento della valutazione.

Per coloro che hanno investito nel primo round nel 2014, i loro soldi sono triplicati e il rendimento è molto più alto se si considerano i vantaggi fiscali SEIS ed EIS. Naturalmente, i risultati futuri non sono mai garantiti dalle performance passate: possono solo indicare una tendenza, non un investimento sicuro.

Non fornire informazioni sufficienti o costringere gli investitori a sorvolare sui documenti

Abbiamo visto diverse campagne di famosi marchi FinTech in cui gli investitori non hanno nemmeno avuto il tempo di consumare il contenuto, porre domande pertinenti e pensare alla valutazione. La campagna si è conclusa in fretta, in parte perché la soglia di finanziamento target viene superata in anticipo a causa del denaro garantito prima della campagna (come menzionato sopra). La FOMO prende il via e gli investitori si affrettano a investire prima della chiusura del round senza leggere i documenti ed eseguire un'adeguata due diligence. O a volte i documenti forniti tacciono su questioni importanti, ostacolando gli investitori che vogliono approfondire. Personalmente, se non posso leggere e fare ricerche sull'azienda in cui voglio investire, resterei fuori.

Affidarsi a una mancanza di Investor Due Diligence sulla società, sul settore e sui concorrenti

Anche con informazioni interne sufficienti e FOMO assente e mancanza di pressioni per chiudere il round di finanziamento, gli investitori a volte trascurano la ricerca del settore pertinente, dei concorrenti e dei dati di terze parti riguardanti l'azienda. Il trucco qui può essere la pressione Investi ora!, oppure potrebbe essere un errore concentrarsi sulla pubblicità del problema e della soluzione piuttosto che sulla situazione finanziaria e commerciale che circonda l'azienda. A volte il depistaggio non è nemmeno intenzionale, ma la cecità del management nei confronti della situazione aziendale.

Indipendentemente dal motivo, gli investitori non dovrebbero trascurare un'adeguata due diligence. Uno dei punti più facili da cui iniziare sono i documenti aziendali e le notizie riguardanti l'azienda. Le analisi e i dati alternativi, come le valutazioni dei clienti, sono importanti. Inoltre, la direzione e lo stato del settore sono importanti, e si dovrebbe guardare sia al settore in generale che alle singole aziende (cioè i concorrenti). Ovviamente, CityFALCON può aiutare P2P e angel investor a procurarsi queste informazioni in modo che non debbano guardare a più fonti. Monitoriamo anche i singoli prodotti in modo da poter persino creare una lista di controllo dei prodotti della concorrenza per tenere traccia di come si sta sviluppando il settore mentre il tuo obiettivo di investimento sviluppa il proprio prodotto o servizio.

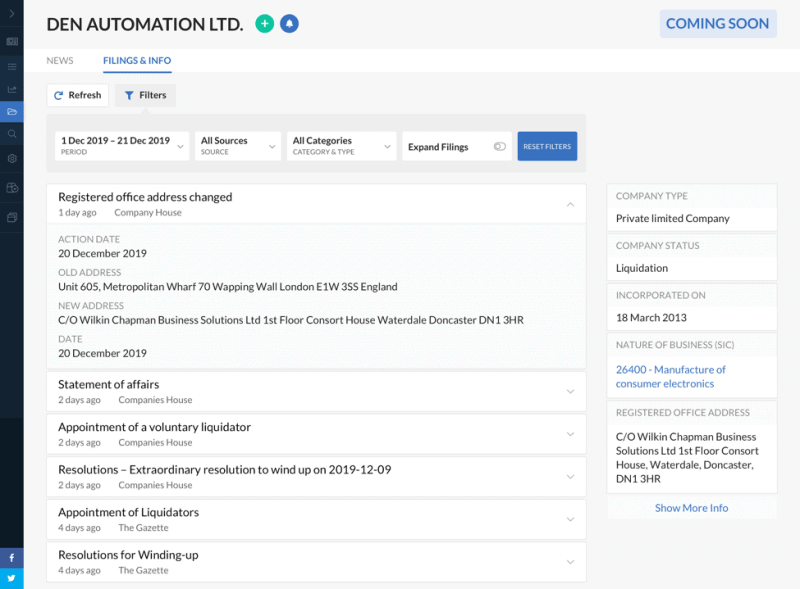

Depositi aggregati per Den Automation sulla piattaforma CityFALCON.

Depistaggio sull'etica, la condotta e il background della gestione

Le aziende vivono o muoiono a causa della loro gestione, quindi è fondamentale sapere chi gestisce il tuo obiettivo di investimento. Di solito investo una piccola somma nella prima campagna di un'azienda e controllo come si comportano. Ciò include il modo in cui la direzione aggiorna gli investitori, se le domande ricevono una risposta tempestiva e come sono la documentazione e le risposte imminenti. Una buona gestione sa come comunicare con gli investitori e fornire informazioni sufficienti per tenere informati gli investitori.

Se c'è una forte enfasi sul background del management (dove hanno lavorato, relazioni con marchi noti, ecc.), ma poca comunicazione, è una bandiera rossa. Per il primo round è impossibile evitare, poiché l'esperienza lavorativa precedente è ovviamente importante. Ma una volta che l'azienda è stata al centro dell'attenzione per un paio d'anni, la loro esperienza in aziende precedenti è meno importante. L'eccezione principale è la capacità chiaramente dimostrata di sfruttare i rapporti presso le vecchie aziende per generare entrate per la loro attività attuale.

Incoraggiare gli investitori a seguire ciecamente i VC e gli investitori istituzionali

C'è una tendenza da parte degli investitori a seguire i venture capitalist e gli investitori istituzionali perché si presume che queste parti facciano la loro dovuta diligenza e investiranno solo in buoni investimenti. Mettendo da parte il fatto che la maggior parte delle startup fallisce e che ai VC non importa se 5 investimenti vanno a zero fintanto che il 6 salta di venti volte, i VC e le istituzioni hanno alcuni vantaggi rispetto agli investitori ordinari.

Uno di questi vantaggi è il trattamento preferenziale. Solo perché una società di venture capital ha investito in una società non significa che tu, come investitore ordinario, riceverai la stessa classe di azioni. Le azioni VC possono essere convertibili in debito, fornire potere di voto extra o avere termini di maturazione inversa che favoriscono il VC. È inoltre probabile che il VC costringa la direzione a rivelare più informazioni riservate di quelle che saranno disponibili al pubblico, compresi i conti di gestione che nemmeno le aziende più trasparenti pubblicherebbero.

Un altro fattore importante da considerare è che i VC non si preoccupano della società o degli altri azionisti. Se il VC decide di utilizzare il suo potere di voto per forzare una decisione che diluisce le azioni di tutti gli altri ma non le azioni del VC, lo faranno a tuo spese. O forse pensano che la società fallirà e vedono che i beni vendibili equivalgono al loro debito dopo la conversione a un tasso favorevole per loro. Potrebbero convertirsi, imporre un fallimento e prendere tutti i proventi delle attività, lasciando gli investitori ordinari senza nulla.

Un ulteriore punto da considerare sono le opportunità di sinergia all'interno del portafoglio del VC. Con un notevole potere di voto, i VC potrebbero cercare di sfruttare le sinergie nel loro portafoglio che potrebbero non avvantaggiare gli altri azionisti. Ciò potrebbe anche comportare l'accaparramento delle attività di una società, l'uccisione dell'azienda a scopo di lucro e il trasferimento delle attività a un'altra azienda più redditizia nel portafoglio. Ciò include la proprietà intellettuale, e questa è l'essenza del capitalismo avvoltoio.

Non intendo dire che i VC e le istituzioni siano sempre cattivi da seguire o che vogliano danneggiare intrinsecamente altri azionisti. Faranno sofisticate due diligence e intraprenderanno azioni che ti avvantaggeranno tanto rapidamente quanto azioni che ti danneggeranno, purché siano in grado di fare soldi. Basta essere consapevoli di ciò che può accadere e di come evitare le insidie.

Falsa rappresentazione degli "utenti"

Il numero di utenti è una metrica importante per gli investitori, perché è almeno in qualche modo indicativo della domanda e della trazione del mercato. Più utenti sono, meglio è. Naturalmente, per le nuove aziende, il numero di utenti effettivi - persone che utilizzano il prodotto o il servizio con la stessa frequenza e nella misura in cui l'azienda intende utilizzare il prodotto o il servizio - può essere piuttosto basso. Quanti semilavorati usi? Alcuni dei primi utilizzatori non fanno un mercato, né quel piccolo numero impressiona gli investitori.

Pertanto, le aziende aumentano il proprio numero di utenti in tutti i modi. Alcuni utilizzano le registrazioni pre-lancio come "numero utente", mentre altri utilizzano le registrazioni del sito o del prodotto. Questo potrebbe essere ordini di grandezza superiori al numero di persone che utilizzano effettivamente il prodotto come previsto. Ti sei mai registrato per saperne di più su un prodotto una volta che diventa disponibile? Per alcune aziende senza scrupoli, potresti essere un "utente", anche se non hai mai visto più di uno screenshot di un proof of concept.

L'unico modo per difendersi da questo tipo di trucco è chiedere chiarimenti sul termine “utente”, e magari attraverso qualche estrapolazione con citazioni di terze parti (recensioni dei clienti, numero di notizie, ecc.). Anche in questo caso il track record dell'azienda con la trasparenza è essenziale. Riteniamo di aver dato un esempio modello nella categoria della trasparenza, con a post sul blog sulla nostra raccolta fondi e valutazione con abbondanza di dettagli.

![]()

Non rivelare l'alto tasso di combustione e la bassa pista

Burn rate e runway sono probabilmente le due metriche finanziarie attuali più importanti. Le considerazioni finanziarie non sono le uniche importanti, ma se non puoi pagare dipendenti o fornitori, è molto difficile gestire un'impresa. Molte aziende spenderanno milioni di denaro degli investitori per acquisire clienti, spesso con prodotti minimi vitali che generano buzz ma non mantengono il potere, quindi quando stanno finendo i contanti, corrono per ottenere più finanziamenti. Ciò spinge la direzione a impiegare le tattiche che inducono la FOMO come menzionato sopra per garantire i finanziamenti il prima possibile.

Sfortunatamente, se gli investitori ritengono che i loro soldi siano stati spesi in modo sconsiderato, potrebbero non tornare. Il sostegno dei grandi investitori nei primi round potrebbe svanire nei round successivi, costringendo la società a lottare per raggiungere i suoi obiettivi di finanziamento. Quindi l'azienda finisce i soldi e fallisce. Quindi presta molta attenzione al tasso di combustione, alla pista, al track record di raccolta fondi e al modo in cui vengono trattati gli investitori precedenti.

Se l'azienda si rifiuta di dirti la velocità di combustione o la pista, considera seriamente di non investire. O sono gravemente irresponsabili per non aver fatto il modello finanziario per trovarlo o vogliono nascondere numeri poco lusinghieri.

Se l'attività è in circolazione da un po' di tempo, avranno archiviato alcune cose con le agenzie di regolamentazione. Ancora una volta, puoi utilizzare CityFALCON per controllare le dichiarazioni, qualsiasi notizia che fluttua nell'etere e recensioni dei clienti o altri punti dati alternativi per avere un'idea migliore della situazione.

Utilizzo di nuovi finanziamenti per estinguere debiti, stipendi non pagati e fornitori scaduti

Sebbene i finanziamenti alla fine verranno utilizzati per pagare stipendi e fatture, la tempistica è importante. Se le fatture non sono state pagate, l'azienda ha un problema di gestione del denaro. Avrebbero dovuto iniziare a raccogliere prima, non mettere in attesa fornitori e dipendenti mentre raccoglievano denaro che potrebbe non arrivare mai. Fa sì che i fornitori diventino ansiosi e potenzialmente smettano di fornire il servizio, uccidendo a loro volta il prodotto o il servizio dell'azienda. Perché un cliente dovrebbe voler pagare per qualcosa che non funziona nemmeno? Se i dipendenti lo scoprono, l'ammutinamento non è fuori discussione e lo sviluppo, la manutenzione e ogni altra operazione potrebbero semplicemente cessare. Poi i clienti si arrabbiano.

Per quanto riguarda i creditori, possono essere piuttosto aggressivi nel reclamare i loro soldi, soprattutto se una società o un gruppo dirigente ha uno scarso record di rimborso. I fondatori e i dirigenti non vogliono chiudere l'azienda, quindi a volte possono persino utilizzare i fondi per estinguere il debito o, peggio ancora, semplicemente per ripagare il debito. Questa è una struttura di capitale insostenibile ed è probabile che presto la società raccolga di nuovo fondi.

Uno di questi esempi di utilizzare gli aumenti di capitale per ripagare i creditori è Den Automation, che non ha funzionato bene per loro perché sono comunque andati in liquidazione. Non erano in grado di produrre flussi di cassa dai clienti, ma poiché disponevano di una soluzione hardware, il prodotto doveva essere pronto prima di poter essere fabbricato. Ma ciò significava frequenti aumenti di capitale tramite crowdfunding solo per pagare i fornitori (anche per i server progettati per funzionare con il loro prodotto), con l'entusiasmo degli investitori che diminuiva a causa dei bassi rendimenti e quindi dei minori investimenti. Alla fine, lo stress è stato eccessivo e la società è stata liquidata.

Come CityFALCON può aiutarti a evitare questi trucchi

La chiave per investimenti responsabili e quindi più probabilmente redditizi, soprattutto nei mercati illiquidi e privati, è l'accesso a informazioni di qualità. Fornire le informazioni giuste al momento giusto è il nostro obiettivo.

Forniamo già Depositi LSE RNS, con i depositi di Companies House, Gazette e SEC già integrati nel back-end ma che saranno lanciati nel front-end tra un paio di mesi e i registri statali degli Stati Uniti in arrivo. Gli utenti possono vedere gli ultimi documenti e alcune informazioni estratte e abbiamo in programma di estrarre molto di più e persino calcolare varie analisi e approfondimenti da questi dati anche per gli utenti. Ciò costringe le società di raccolta fondi a essere più oneste.

La nostra tecnologia passa al setaccio oltre 3000 pubblicazioni, Twitter e altre fonti. Quindi forniamo automaticamente queste informazioni al P2P e all'angel investor. Quindi, anche se le notizie su una piccola azienda non compaiono nelle tue pubblicazioni più seguite, puoi comunque trovarle sulla nostra piattaforma. Questo era il mio obiettivo quando ho iniziato a creare la mia soluzione e ora possiamo offrirla a tutti. Fonti di dati alternative, analisi generate per te, personalizzazione e altro ancora sono, all'inizio del 2020, pronte o previste per il rilascio nel prossimo futuro.

Riepilogo

Spero che questo post ti abbia aiutato a riconoscere alcuni dei problemi più comuni per gli investitori P2P e angel, specialmente nelle piattaforme meno regolamentate come Seedrs e Crowdcube. Ci sono molte buone opportunità lì, ma bisogna essere vigili per evitare negligenza, inganno intenzionale e cattive pratiche commerciali.

Una delle nostre missioni è aiutare le persone con i loro investimenti, e per questo abbiamo collaborato con Seedrs per fornire loro informazioni, che poi consegnano ai clienti sulla piattaforma. Forniamo anche molte informazioni ai nostri utenti, da notizie regolari e rapporti di ricerca a Twitter, dati alternativi, analisi e approfondimenti. Abbiamo sempre più prodotti e funzionalità in cantiere, quindi possiamo sempre aiutare gli investitori a ridurre al minimo l'asimmetria informativa. Potresti provare la nostra piattaforma qui.

A partire da gennaio 2020, stiamo raccogliendo fondi anche sulla piattaforma. Puoi saperne di più sul nostro Pagina Investi e vedere come opera un'azienda trasparente.

Lascia un commento