Dichiarazione di non responsabilità: questo è un guest post di Michael e non riflette le opinioni di CityFALCON e dei suoi stakeholder.

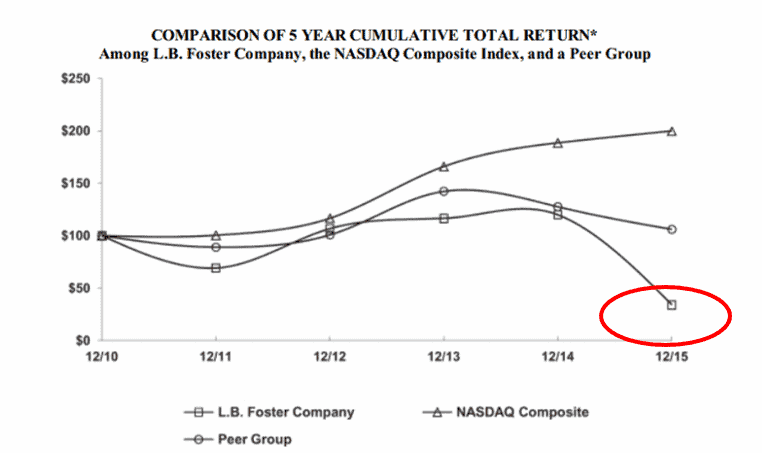

LB Foster Co (NASDAQ:FSTR)

Data: 10/11/2016

Prezzo: $12

Valutazione: Facilmente $25

Panoramica delle attività aziendali:

Fonte: sito web FSTR

FSTR è un produttore di prodotti per ferrovie, trasporti, costruzioni, energia. Il prezzo delle sue azioni è crollato dal 2015.

Fonte: FSTR, delega 2015.

Nessun singolo cliente ha rappresentato più di 10% delle vendite nette dell'azienda negli ultimi anni, questo rende le operazioni dell'azienda più resilienti e il flusso di entrate futuro sarà più diversificato e meno volatile. Questi, col tempo, si uniranno per richiedere un multiplo più alto da assegnare ai guadagni.

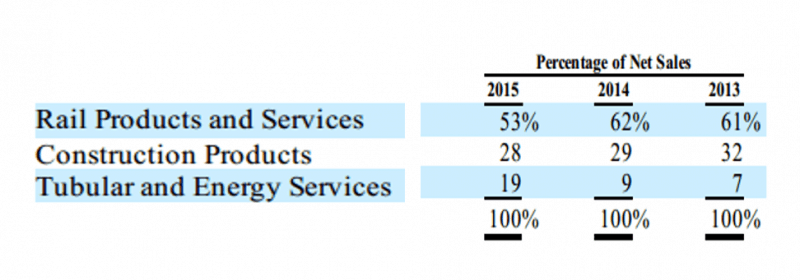

Panoramica dei segmenti operativi:

FSTR è abbastanza ben diversificato:

Fonte: FSTR, 2015 10-K

Prodotti e servizi ferroviari (~50% di entrate):

Rail Distribution vende nuova ferrovia, principalmente a ferrovie passeggeri e merci a corto raggio, società industriali e appaltatori ferroviari per la sostituzione di linee esistenti o l'espansione di nuove linee. Anche se l'industria del carbone ha avuto due anni terribili, negli Stati Uniti si cominciano a vedere alcuni germogli verdi. E mentre è decisamente troppo presto per iniziare a parlare di ripresa, credo che questo settore abbia toccato il fondo e società di servizi a monte come FSTR che hanno sofferto di una mancanza di manutenzione e spese ferroviarie nei prossimi 12-18 mesi saranno beneficiarie di questa ripresa, quando finalmente arriva.

Prodotti da costruzione (~30% di entrate):

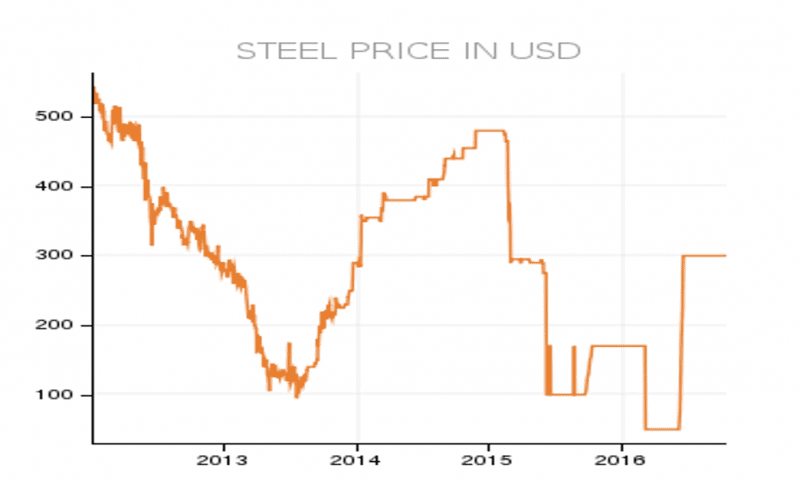

Questo segmento è costituito da prodotti per palancole. Si tratta di profilati strutturali in acciaio ad incastro generalmente utilizzati per fornire sostegno laterale nei cantieri (vedi foto sotto). Questo segmento dell'attività sta attualmente risentendo del crollo dell'eccesso di offerta di acciaio, che ha fatto crollare il prezzo nella parte posteriore del 2015 e nel 2016 (vedi grafico sotto):

Tubular and Energy Services (difficile qui dire l'% di fatturato, perché era cresciuto per acquisizioni, ma questo segmento, secondo me, è troppo instabile e giovane per dirlo con certezza. Matematicamente per portarlo a 100% dirò ~20%):

Nell'ultimo trimestre hanno dovuto effettuare svalutazioni delle attività acquisite (principalmente Inspection Oilfield Services, Inc. ("IOS")). Maggiori informazioni su questi addebiti per svalutazioni non in contanti di seguito.

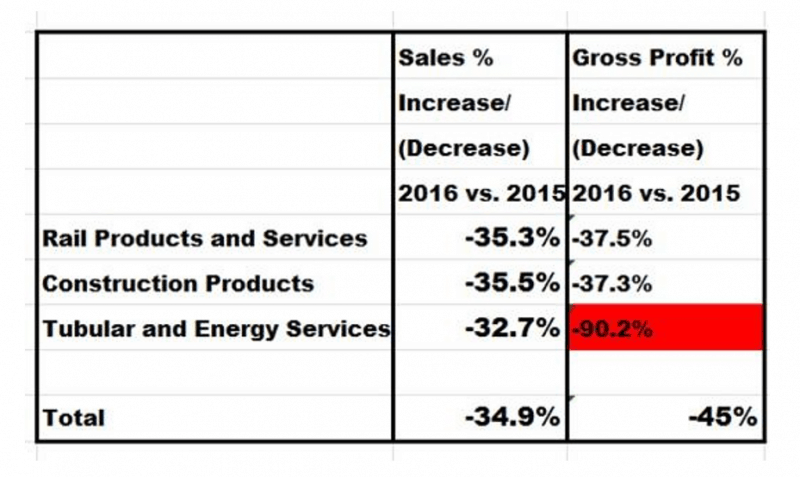

Ulteriori dettagli sui segmenti operativi di FSTR:

Sebbene FSTR abbia tre segmenti operativi, la maggior parte dei suoi ricavi proviene da due segmenti. Ma è il terzo e più piccolo segmento, Tubular and Energy Services, che ha causato la maggior parte del "rumore" nei 9 mesi fino ad oggi del 2016.

Prodotti e servizi ferroviari (~50% di entrate):

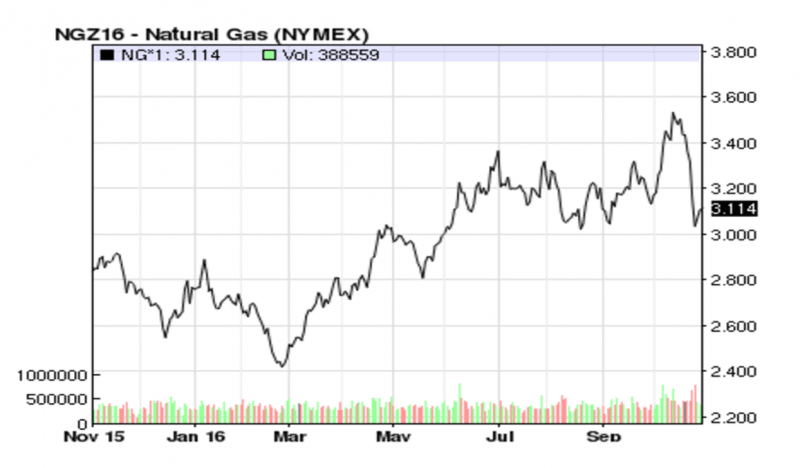

Il mercato ferroviario merci del Nord America continua ad avere problemi. Conosco abbastanza bene l'industria del carbone e ho beneficiato in modo significativo della mia Cloud Peak Energy (CLD). Era una tesi molto lunga e contorta, ma la tesi breve era che l'industria del carbone non era morta, che non ci sarebbe stato tanto carbone estratto ed esportato quanto storicamente, ma una volta che il gas naturale avesse attraversato $2.50, il carbone sarebbe tornato essere acquistati centrali elettriche negli Stati Uniti. Attualmente il gas naturale viene scambiato per ~$3.11 e come puoi vedere nel grafico sottostante, gli investitori si sentono molto fiduciosi nel pagare per il futuro flusso di guadagni di CLD. (A proposito, ho lanciato CLD al Value Investor Club di Ruzbeh il 7 luglio 2016.)

Quindi, mentre le materie prime, come il carbone e il petrolio, hanno apparentemente toccato il fondo del ciclo, aziende come FSTR (e altre coinvolte nel trasporto di materie prime) beneficeranno dell'inversione di tendenza nel mercato dell'energia:

“…il carbone ha aperto la strada con i carichi di vagoni merci, il carbone è diminuito di 27% e non molto indietro sono stati i prodotti petroliferi che sono diminuiti di 22%”.

Dalla trascrizione del secondo trimestre 2016 di FSTR.

"Quindi prevediamo che ci sarà una continua ristrutturazione da parte di tutti i vettori ferroviari merci, non prevediamo che il volume di carbone torni ai livelli dell'anno precedente, dato il transizione in corso verso il gas naturale…”

Dalla trascrizione del secondo trimestre 2016 di FSTR.

Ma l'ironia è che, al momento della trascrizione 100% era accurata, ma da allora i prezzi del gas naturale sono schizzati alle stelle.

Prodotti da costruzione (~30%):

"La nostra attività di palificazione continua a essere influenzata dai prezzi dell'acciaio bassi che stanno influenzando sia i nostri ricavi principali che la nostra capacità di garantire affari".

Dalla trascrizione del secondo trimestre 2016 di FSTR.

Il segmento operativo dei prodotti da costruzione rappresenta circa 30% delle entrate totali. Di recente, i prezzi dell'acciaio hanno iniziato a invertire la tendenza, o almeno hanno toccato il fondo del ciclo, vedere il grafico sottostante. Tuttavia, gli investitori non stanno nemmeno considerando che questo segmento sarà mai di nuovo redditizio, lasciando molti soldi sul tavolo.

Fonte: sito web di FSTR

Tuttavia, come potete vedere nel picco a metà del 2016, penso che il prezzo sembri essersi leggermente ripreso. Si potrebbe obiettare che è troppo presto per saperlo con certezza, ma per come stanno le cose, al prezzo attuale possiamo prendere FSTR, sembra che Street abbia lasciato questo segmento per morto.

Il Wall Street Journal riporta di recente: "Le esportazioni cinesi di acciaio diminuiscono per il secondo mese consecutivo, tendenza che probabilmente sarà accolta con favore dai rivali globali che si sono lamentati di un eccesso di offerta", dimostrando che l'acciaio, essendo una merce ciclica, col tempo si riprenderà .

Oneri di svalutazione:

Il motivo per cui questa società sta vendendo a un prezzo angosciato è a causa delle sue spese di svalutazione non in contanti e della mancanza di visibilità. FSTR ha dovuto inserire nel suo bilancio gli oneri di svalutazione non in contanti, per le società per le quali ha pagato in eccesso nel 2015, quando ha sbagliato a programmare il fondo del ciclo energetico. La direzione di FSTR pensava di fare un affare, ma col senno di poi si è sbagliato. Quindi $103m di svalutazioni sono state addebitate al conto economico per un segmento (Tubular and Energy Services) che genera solo circa $34m di ricavi (ovvero 20% di ricavi totali). Posso sicuramente vivere con questo.

Fonte: calcoli dell'autore

Posizione finanziaria:

Prenditi il tuo tempo per guardare i dati finanziari.

Fonte: calcoli dell'autore

Gli elementi a cui prestare attenzione sono:

- Redditività, stabilità, FCF, dividendo

- FSTR è sempre redditizio a parte adesso

- FSTR è molto stabile e in crescita, non volatile.

- Margine di flusso di cassa libero molto elevato (FCF/ricavi di 6,1%)

- Cresce il dividendo

- Rapporto corrente di 2,2x

- Il numero totale di azioni in circolazione è molto stabile

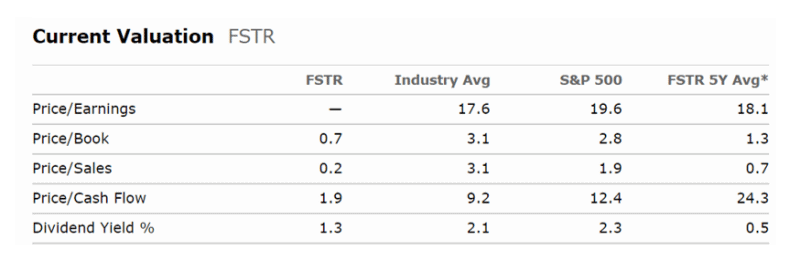

Valutazione:

Fonte: Morningstar.com

Gli investitori sono stati abbastanza felici di pagare 0,7 P/S per questa attività ad alta intensità di capitale negli ultimi 5 anni e ottenere un dividendo di 0,5%. Ora, gli investitori pagheranno solo 0,2 su un P/S. FSTR sta vendendo a un prezzo molto basso. Gli investitori non vedono l'affare disponibile.

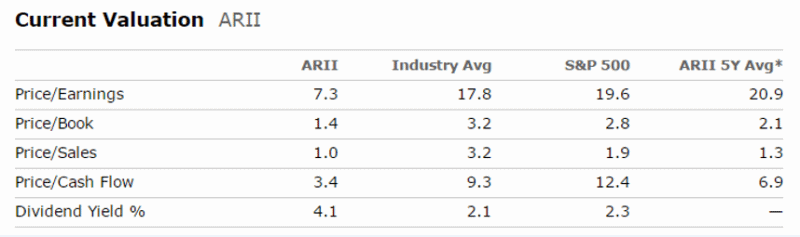

Concorrenza:

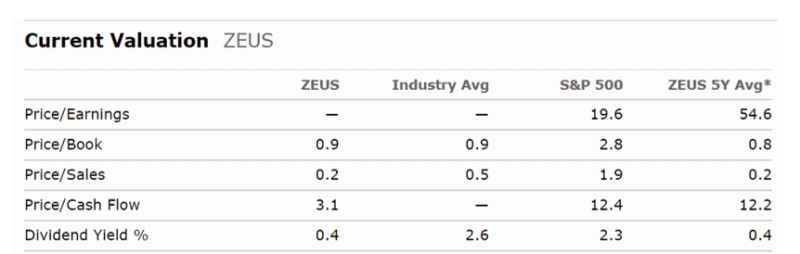

Acciaio Olimpico (ticker ZEUS); American Railcar Industries Inc (ticker ARII). Come puoi vedere dalle relative tabelle sottostanti, entrambe queste società sono più o meno scambiate per il fair value.

Fonte: Morningstar.com

Fonte: Morningstar.com

13D (gli investitori dovrebbero riconoscere questo deposito SEC e sentirsi a proprio agio, ma se non lo ricordi, questo deposito significa attivismo degli azionisti):

Gli attivisti hanno ottenuto un posto nel Consiglio. E hanno continuato ad acquistare azioni nel mercato aperto e hanno speso circa $3m acquisendo circa ~ 12% di azioni di FSTR.

Conclusione:

Non sono scoraggiato dalla mancanza di visibilità nel business operativo sottostante, esacerbata dall'attuale volatilità nel ciclo delle materie prime. Sei come me in questo senso? Credi fermamente che il prezzo di mercato sia lì per servirti? FSTR è un'attività semplice e relativamente stabile con problemi temporanei. Ciò che mi ha attratto di FSTR è stata la sua elevata capacità di generazione di flussi di cassa gratuiti, uno dei miei principi di investimento di valore fondamentale. Il fatto che FSTR stia aumentando i ricavi, oltre ad essere posizionato molto meglio e ad essere ancora più redditizio in 2-3 anni è la ciliegina sulla torta. È difficile dire con certezza quando questo investimento cambierà, ma sono più che ben compensato per questa incertezza. Al prezzo attualmente scambiato (~ $12) il mio ribasso è molto ben protetto.

Se desideri tenere traccia delle notizie finanziarie rilevanti in tempo reale per LB Foster Co (NASDAQ: FSTR), dai un'occhiata qui.

Lascia un commento