Disclaimer: questo è un guest post di Michael Wiggins De Oliveirae non riflette le opinioni di CityFALCON e delle sue parti interessate.

Prodotto forestale risoluto (RFP)

Data: 10/3/2017

Capitalizzazione di mercato: ~ $400m

Prezzo per azione: $4.50

Indebitamento netto: ~$761m

VE: 1.1b

Riepilogo dell'idea:

Resolute è un'azienda diversificata che vende prodotti forestali. Ha un sacco di pessimismo scontato ma nessuna speranza. Dopo anni di sottoperformance, gli azionisti sono stanchi e vendono senza alcun riguardo per il prezzo. Mentre la società inizia a emergere da questa flessione delle materie prime che colpisce i prodotti in legno, credo che un'inversione di tendenza sarà evidente nei prossimi 24 mesi e il prezzo delle sue azioni si adeguerà per riflettere quella "nuova" speranza ritrovata. posso vedere potenziale di rialzo di circa 50%.

Fonte: google.com/finance

Panoramica

Resolute ha 5 segmenti operativi principali:

1) Polpa di mercato

2) Tessuto

3) Prodotti in legno

4) Carta da giornale

5) Carte speciali

Esaminerò a turno ogni segmento e includerò una valutazione molto prudente su ogni segmento.

")

Fonte: calcolo dell'autoreS

Polpa di mercato

– Resolute è il terzo più grande produttore di cellulosa del Nord America.

– I prodotti sono utilizzati in imballaggi, prodotti di carta speciali, pannolini e altri.

– Ha acquisito Fibrek nel 2012 per circa $126m.

– Valutazione: reddito operativo (EBIT); $43m (2016) con un multiplo 5x perché le sue entrate sembrano in calo arriva a $215m.

Fazzoletto di carta

– Questo è un nuovo segmento per Resolute. Una volta che la società ha risolto i suoi problemi operativi negli ultimi due trimestri del 2016, questo ha effettivamente iniziato ad aumentare la linea di fondo (vedi sotto per la ripartizione trimestre su trimestre). Il management ha fissato un EBITDA per il 2017 compreso tra $8m-$12m.

– Resolute ha acquisito Atlas solo pochi anni fa per $150m

– Valutato per essere almeno $50m.

Prodotti in legno

– Nel complesso un reddito operativo costante.

– Venduto nel mercato immobiliare statunitense in miglioramento.

– Si prevede che continuerà la sua graduale ripresa nel 2017, per poi crescere. Ma anche senza alcuna capacità di crescita, lasciatemi mettere un multiplo 6x sul reddito operativo, facendolo valere approssimativamente $415m.

Carta da giornale

– Resolute offre servizi agli editori di giornali in tutto il mondo

– Questo segmento è stato un vento contrario persistente per diversi anni poiché molti contenuti sono stati pubblicati online e molti concorrenti hanno aumentato l'offerta di carta da giornale sul mercato.

– Resolute ha prodotto un piccolo reddito operativo nell'ultimo trimestre. Dì $4m e metti un piccolo multiplo per tenere conto dei venti contrari di questa attività e del suo probabile calo dell'EBIT. Pertanto, 4x multiplo che arriva all'incirca $15m.

Carta speciale

– Uno dei maggiori produttori di carte meccaniche patinate e non patinate. Utilizzato in libri, coupon, ecc.

– È difficile dire come si comporterà in futuro, ma per essere prudenti mettiamo un 5x sul reddito operativo medio di $11.6m, arriva a $55m.

Complessivamente, questi segmenti valgono $750m.

Infine, ho lasciato fuori sovraccarico aziendale. È difficile dire quanto più il management possa ridurre il grasso in eccesso e migliorare i margini dell'azienda, ma lasciatemi continuare nello stesso modo prudente ed evidenziare nella tabella sottostante che sembra che il management abbia già apportato un miglioramento significativo alla sua spese generali aziendali e negli ultimi due trimestri ha effettivamente generato un reddito operativo rettificato positivo (Compreso in alto). Vorrei anche sottolineare che Resolute sebbene ciclico non è particolarmente stagionale. E se riuscisse a far crescere un po' il suo reddito operativo non è irragionevole che il fair value sia almeno $700m o $7.8 per azione.

")

Fonte: calcolo dell'autore

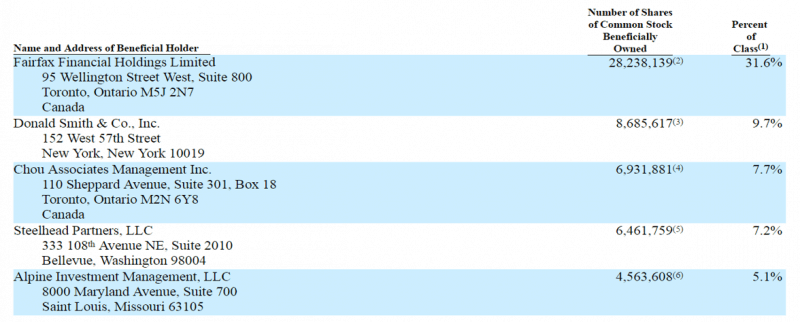

I maggiori azionisti

Fonte: Proxy statement 2016

Se non sono stato in grado di convincerti che c'è valore da fare in Resolute, sottolineerò ora il fatto che Prem Watsa possiede circa 34% delle azioni in circolazione (insidercow.com), leggermente in aumento rispetto all'ultima pubblicazione della delega , nel senso che ha acquistato negli ultimi 12 mesi.

Inoltre, un altro investitore di valore eccezionale, Francis Chou possiede una quantità considerevole di azioni in circolazione che ora arrivano fino a 8% delle azioni in circolazione. Chou ha acquistato Resolute quando la società era scambiata per circa $1B.

Quindi, se va bene per loro a nord di $1B, va bene per me a $400m.

Conclusione

Ovviamente c'è molta antipatia e disgusto quando si tratta di investire in un'azienda ciclica simile a una merce. Ci sono molti fattori che sono totalmente al di fuori del controllo del management, meno di tutti il prezzo dei suoi prodotti e le interazioni tra domanda e offerta nel mercato. Tuttavia, nonostante ciò, ritengo che la società sia a buon mercato rispetto al suo potenziale quando l'inversione di tendenza inizia a concretizzarsi con il potenziale di rialzo del 50%.

Si prega di ricordare che questo articolo non è una raccomandazione per l'acquisto di azioni di nessuno dei titoli citati. Investire in titoli sfavoriti comporta rischi che potrebbero non essere adatti a te. Si prega di fare la propria due diligence per raggiungere le proprie conclusioni. Grazie per aver letto.

Se desideri tenere traccia delle notizie finanziarie rilevanti in tempo reale per Resolute Forest Products, dai un'occhiata qui.

Lascia un commento