Twitter sembra un gioco di crescita sottovalutato, soprattutto dopo l'acquisizione di LinkedIn da parte di Microsoft.

Riepilogo

– Twitter è attualmente scambiato a $16.34, in calo di 26% dopo my raccomandazione nel gennaio 2016. Tuttavia la mia tesi fondamentale del gennaio 2016 rimane intatta.

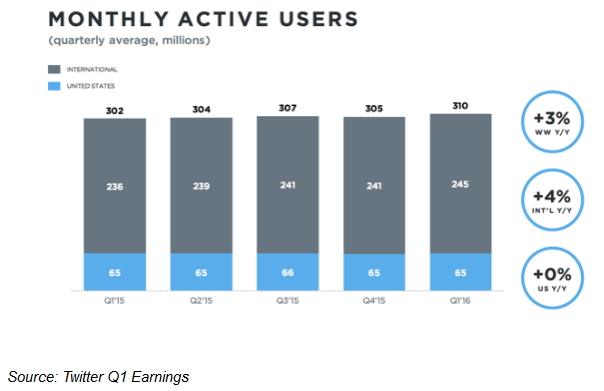

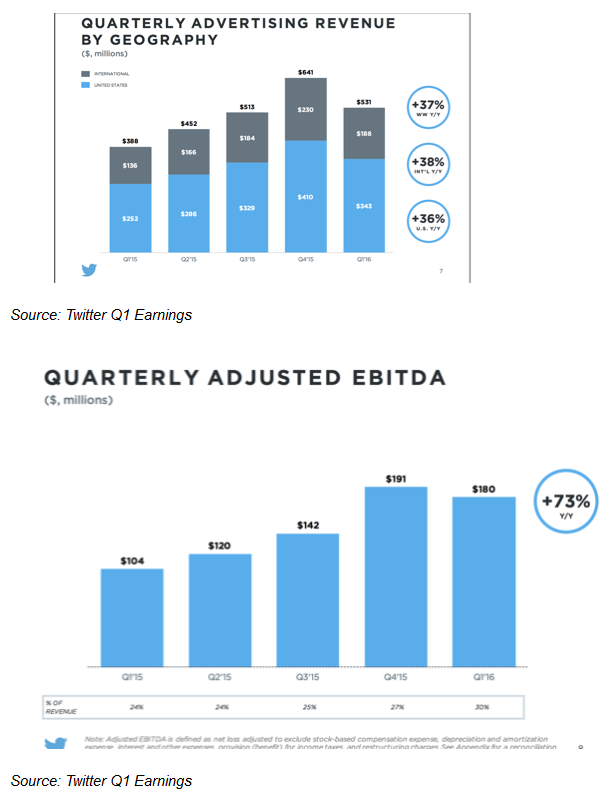

– Sebbene la crescita degli utenti sia stata stagnante, con conseguente calo del titolo, l'azienda continua a crescere i ricavi a 35% YoY e l'EBITDA a 73% (Fonte: risultati Q1). La società ha inoltre generato liquidità netta da operazioni per circa $400m nel 2015.

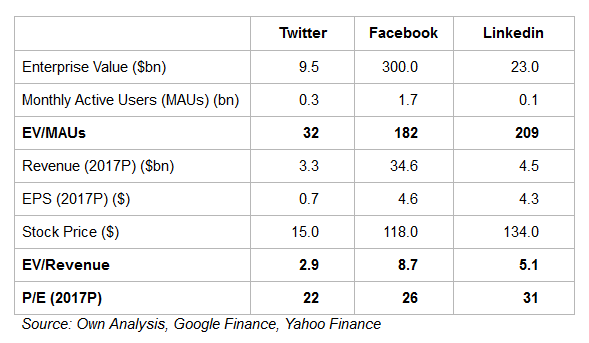

– Il titolo ha attualmente un Enterprise Value di $9.5bn, e con un rapporto EV/Sales previsto per il 2017 inferiore a 3 volte, appare interessante dal punto di vista del valore.

– La società opera a una valutazione molto inferiore rispetto a diverse società private, che devono ancora dimostrare entrate significative e liquidità netta dalle operazioni: Uber ($68bn), Airbnb ($25bn), SnapChat ($22bn), WeWork ($16bn), Dropbox ( $10 miliardi).

– Microsoft ha recentemente pagato $26bn per LinkedIn, un premio di 49% rispetto al prezzo delle azioni di LinkedIn. Goldman Sachs ha previsto una probabilità di 15% di vedere l'acquisizione strategica di Twitter. Le azioni di Twitter sono già aumentate di oltre 15% dopo l'acquisizione di LinkedIn.

- Ho alcune preoccupazioni: un CEO part-time, scarsa cura dei tweet e automazione sul sito.

– Puoi tenere traccia delle notizie e dei tweet finanziari pertinenti e in tempo reale per Twitter sulla nostra piattaforma FinTech CityFALCON.

Chiarimenti

Sono Long Twitter e ho una relazione d'affari con Twitter attraverso la mia start-up FinTech CityFALCON.

Limitazione dell'analisi

I dati sono stati accumulati da diverse fonti, che possono avere definizioni diverse di metriche finanziarie e, pertanto, questa analisi dovrebbe essere considerata indicativa e gli investitori dovrebbero condurre la propria due diligence prima di prendere qualsiasi decisione di investimento.

Twitter è sceso di 77% dal suo massimo di $69.00 nel gennaio 2014

La maggior parte di questo calo può essere attribuita ai cambiamenti nel sentiment del mercato dovuti alla stagnazione della crescita degli utenti e al deprezzamento generale del mercato a seguito del rallentamento della crescita cinese e di altri fattori macroeconomici globali. Il mercato in generale si è ripreso da questa volatilità, ma il titolo ha faticato a riprendersi in linea con il mercato.

La crescita degli utenti attivi mensili è rimasta ferma...

…tuttavia la Società sta ancora crescendo ricavi ed EBITDA

Twitter rimane relativamente poco costoso, rispetto a Facebook e Linkedin

In sintesi, con un EV di $9.5bn, la maggior parte dei rischi intrinseci sono già stati presi in considerazione nel prezzo e il ribasso rimane limitato. Continuerò ad aggiungere altre azioni sui ribassi fintanto che la mia tesi fondamentale rimane valida.

Questo articolo è stato originariamente pubblicato su masterinvestor.co.uk

Lascia un commento