Отказ от ответственности: это гостевой пост от Майкла, который не отражает взгляды CityFALCON и его заинтересованных сторон.

Акции: Gulfmark Offshore (NYSE: GLF)

Дата: 11.01.2016

Текущая рыночная цена: $1.10

Целевая цена на два года: $5 за акцию, возможно $10-$15

Риски снижения: это акции с микро-капитализацией, рыночная капитализация которых составляет всего $28 млн, и они могут быть очень волатильными на ежедневной основе. Пожалуйста, примите во внимание риски и поговорите с финансовым консультантом перед инвестированием.

Задний план:

GLF предоставляет морскую поддержку и транспортные услуги компаниям, занимающимся разведкой и добычей нефти и природного газа на шельфе.

Суда GLF доставляют буровые материалы и персонал на морские объекты, а также перемещают и размещают буровые конструкции. Суда GLF обслуживают морские разведочные и добывающие секторы нефтегазовой промышленности. Все знают, что мы переживаем энергетический спад, мой тезис состоит в том, что мы, кажется, достигли дна, и нефть и газ начинают восстанавливаться.

Из Wall Street Journal:

«За пять месяцев пребывания на посту министра энергетики Саудовской Аравии г-н Фалих наблюдал за значительными изменениями в нефтяной политике королевства, отказавшись от стратегий, направленных в первую очередь на выживание в эпоху сверхнизких цен. Г-н Фалих вместо этого указал королевству назад в направлении его традиционной роли стабилизации цен путем регулирования добычи ОПЕК, картеля из 14 стран, который контролирует более трети мировой добычи нефти, сказал г-н Фалих, сославшись на увеличивающийся парк автомобилей в Китай и рост потребления в Индии. »

Если вы сравните цену, которую инвесторы готовы были платить за GLF в 2000-2004 гг., Скажем, $13, с тем, за что инвесторы готовы платить сейчас, вы должны согласиться со мной, что сегодня на ~ $1.35 это дешевле? На графике ниже сравните выручку и EBITDA за 2004-2004 гг. С текущим моментом. В настоящее время, несмотря на спад, GLF имеет значительно более высокие доходы, более высокие позиции на рынке и силу. Эта компания явно продает суда, которые нужны нефтяным компаниям. Уровень EBITDA немного ниже, но его недостаточно, чтобы гарантировать продажу до цены $1,35.

Несомненно, мы находимся на дне нефтяного рынка. Но вопрос в том, найдено ли дно?

Источник: презентация GLF, август 2016 г.

Финансовые показатели:

Финансовые показатели интересны. Плохая новость заключается в том, что из всех доходов, полученных компанией, они выкинули дивиденды всего за несколько лет.

Но действительно хорошие новости заключаются в том, что они вложили много капитала в свои суда, и все это отражено в их балансе, что дает нам защиту от убытков. Конечно, на балансе судов не стоит $1B. Но GLF снижает стоимость своих судов с последнего квартала 2014 года (подробнее об этом ниже). Еще одна действительно хорошая новость: у судов этой компании явно есть рынок сбыта. Об этом свидетельствует тот факт, что вплоть до 2015 года они росли выручкой, от $251 млн до ~ $500 млн или 100% за 9-летний период. Очевидно, что спрос на GLF есть.

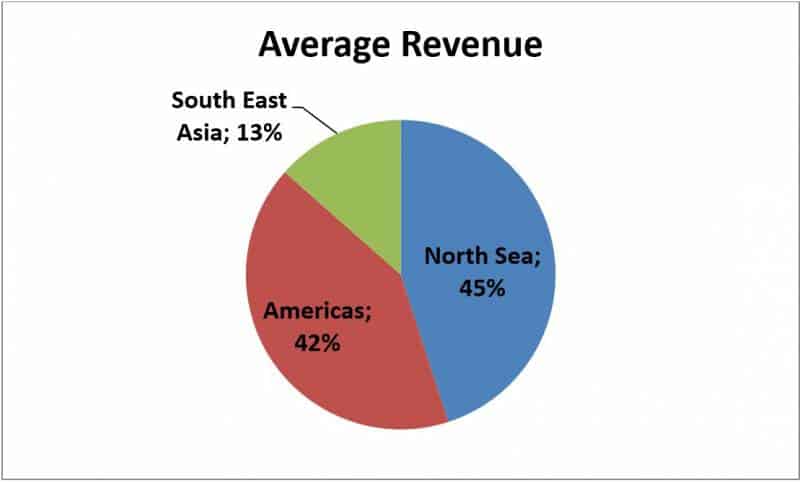

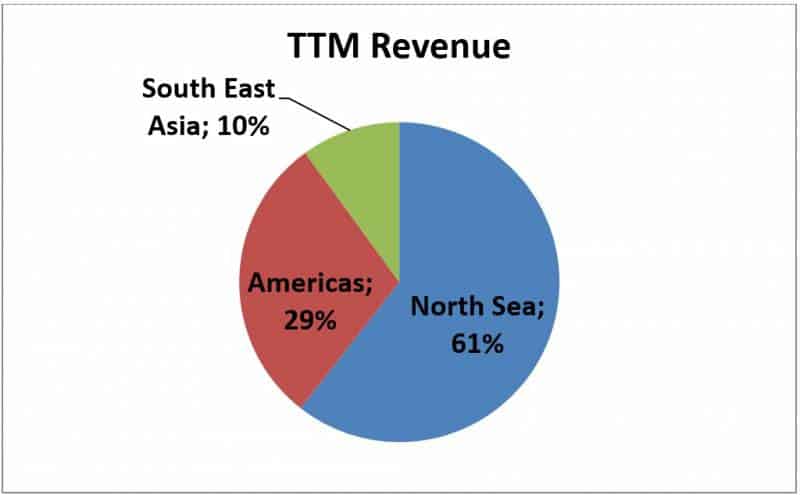

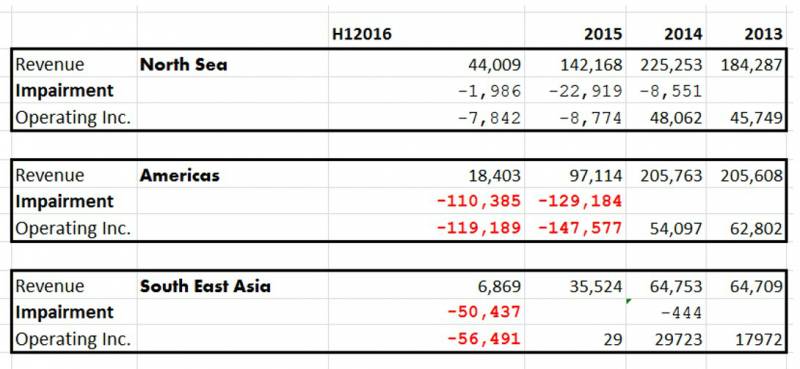

Операционные сегменты GLF:

Источник: расчеты автора.

Хотя у GLF 3 операционных сегмента, с точки зрения выручки нас должны интересовать 2, Северное море и Америка. Эти двое - его хлеб с маслом. Однако за последние двенадцать месяцев американский сегмент резко упал. (См. Таблицу и график ниже):

Источник: расчеты автора.

Источник: расчеты автора.

Как вы заметили в таблице выше, сегмент Северного моря остается сильным на уровне ~ $44 м. А при поверхностном анализе многие инвесторы будут сторониться GLF. Но если мы посмотрим немного глубже, то увидим, что неденежное обесценение произошло из Северной и Южной Америки и ее крошечного операционного сегмента в Юго-Восточной Азии. Итак, рынок чрезмерно отреагировал на этот вопрос, и распродажа не оправдана.

Сосуды:

«Большим фактором в процессе обесценения является оценочная стоимость активов (мы получаем ежеквартально оценка третьей стороной), которая, как можно было предположить, приблизительно соответствует ее справедливой стоимости. »

- Личная переписка с инвестором GLF

«Подавляющее большинство [Долгосрочные активы на балансе состоят из] суда, оборудование и другие основные средства составляют наши суда. Вероятно, более 95% - это сосуды. Остальная часть стоимости - это другое оборудование, запчасти и т. Д. »

- Личная переписка с инвестором GLF

В текущих ценах наша обратная сторона защищена активами на балансе. Активы обесценивались каждый квартал, начиная с последнего квартала 2014 года. Для оценки судов была нанята независимая фирма, и, кроме того, обесценение было основано. Справедливости ради стоит сказать, что после стольких нарушений вы получаете то, что вы видите. Даже если мы проведем дальнейшее дисконтирование основных средств на балансе, у нас все равно будет достаточный запас прочности на эту покупку акций. Я был в контакте с инвесторами GLF (выдержки выше), и хотя они не предложили мне каких-либо конкретных цифр, они подтвердили, что активы близки к справедливой стоимости, несмотря на обесценение и низкую оценку судна.

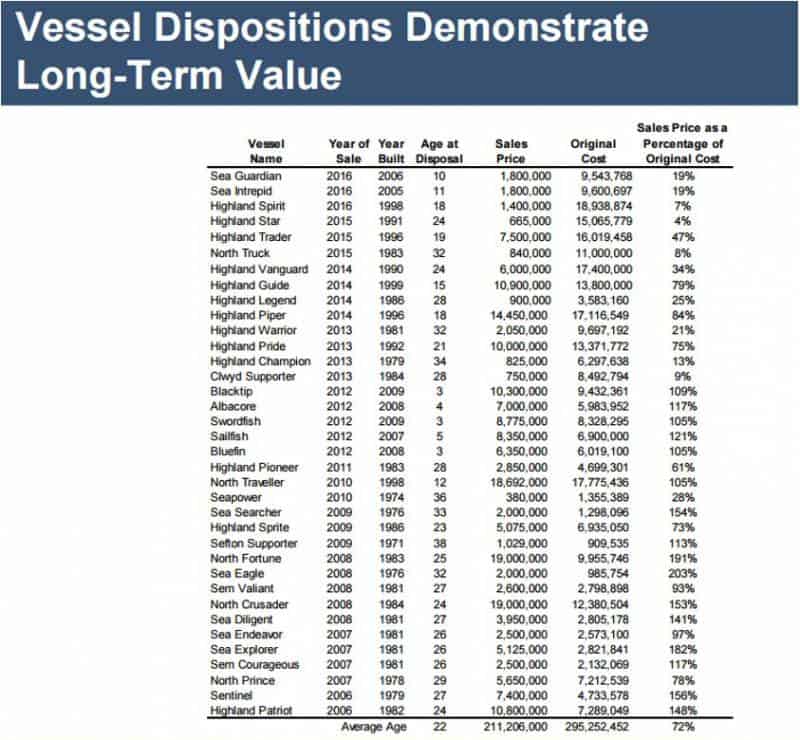

Источник: презентация GLF, август 2016 г.

Как вы заметили в таблице выше, продажа судов во время спада с 2014 года все еще продается за что-то. Хотя, конечно, с большой скидкой.

Нарушения:

Итак, вот что: к настоящему моменту вы понимаете, что мы переживаем мрачный и длительный спад на энергетическом рынке, характерный для GLF, а именно спад в нефти и газе. Но то, что на самом деле заставляет финансовые показатели GLF выглядеть такими мрачными, лишь частично связано с их основными продажами. Внимательно посмотрите на таблицу ниже, уделяя внимание красному шрифту.

Источник: расчеты автора.

«[…] Зарегистрировал $114,1 млн убытков от обесценения в первом квартале 2016 года и $46,2 млн во втором квартале 2016 года. Обесценение в первом квартале составило $94,5 млн в связи с нашими долгоживущими активами в США в Мексиканском заливе, который является частью нашего сегмента Северной и Южной Америки […], и $19,6 млн. В связи с нашим сегментом Юго-Восточной Азии. […] Обесценение состояло из $15,9 млн. В группе активов Северной и Южной Америки, которая находится за пределами Мексиканского залива США, и еще $30,3 млн. В нашем сегменте в Юго-Восточной Азии »

- 10 тыс. 2016 г.

Итак, хотя неденежное обесценение убивает финансовые показатели, если копнуть глубже, все не так плохо. GLF не раскрывает подробностей о местонахождении своих долгосрочных активов, за исключением страны их постоянного проживания, США, но они раскрывают, что только в США у них есть ~ $366 млн. Материального капитала. Я думаю что в Рыночная капитализация ~ $40 млн., Мы достаточно хорошо компенсируем худшее.

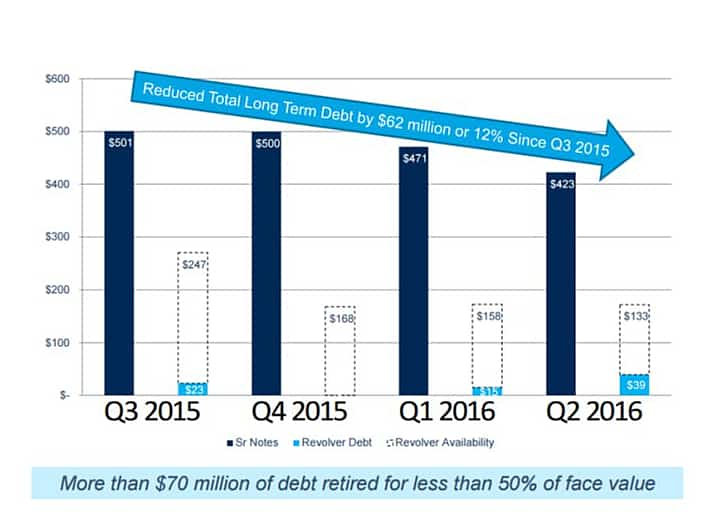

Финансовое положение:

Ситуация с долгами - ужасная. Это действительно некрасиво. Но условия возобновляемого кредита были пересмотрены в январе 2016 года и теперь подлежат погашению в 2019 году. Обеспеченный долг (~ $420) подлежит погашению в 2022 году. На 30 июня 2016 года наличные денежные средства в кассе составляли ~ $11 млн, ~ $39 млн, привлеченные из револьвера, доступные займы мощность ~ 1ТП2Т134 млн; Общая ликвидность ~ $145 млн.

Источник: презентация GLF, август 2016 г.

Источник: http://finra-markets.morningstar.com; GMRK3956992

Вообще говоря, учреждения, инвестирующие в облигации, очень не склонны к риску. Намного более не склонны к риску, чем трейдеры, торгующие акциями. Обеспеченный долг GLF значительно восстановился после минимума января 2016 года. Но акции GLF продолжают распродаваться. Инвесторам противно владеть GLF. Это позволяет стоимостным инвесторам, которые эмоционально отстранены и сосредоточены на фундаментальных принципах, дешево приобретать GLF.

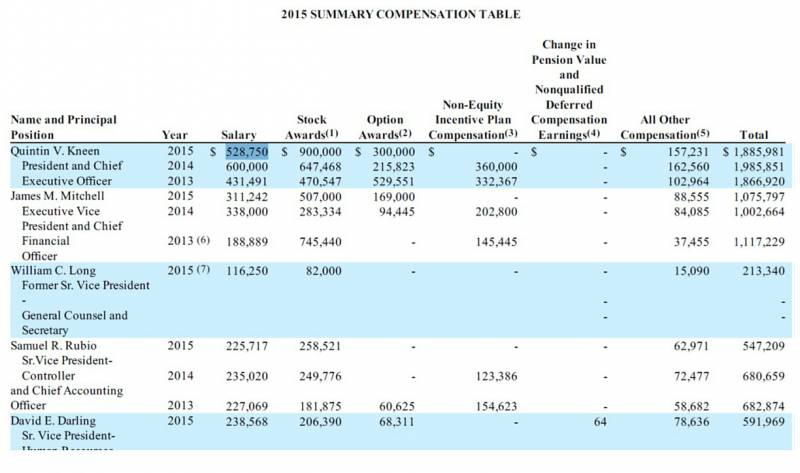

Инсайдерская собственность

Инсайдеры не платят глупых зарплат, и, безусловно, подавляющая часть вознаграждения привязана к цене акций GLF. Кроме того, все опционы на акции не в деньгах (страйк-цена ~ $13). Поэтому, если цена акций не повышается, они не получают много денег, поэтому в их интересах поднимать цену акций.

«Базовая заработная плата наших исполнительных директоров была снижена на 15% для нашего главного исполнительного директора, на 10% для каждого из наших исполнительных вице-президентов и на 5% для наших старших вице-президентов.”

«В свете отраслевых условий было применено негативное усмотрение, и в 2016 году за 2015 отчетный год денежные премии не выплачивались никому из наших сотрудников, включая руководителей”

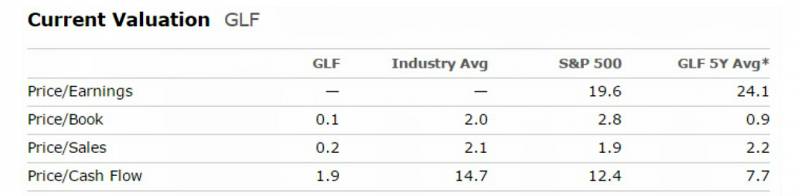

Сравнение оценки GLF с оценками конкурентов:

GLF:

Мне нравится сравнивать P / S в среднем за 5 лет с текущим P / S. Инвесторы были готовы заплатить примерно в 2,2 раза больше продаж, или ~ $800m-$900m рыночной капитализации за GLF за последние 5 лет, теперь он торгуется всего за ~ $40m.

Tidewater Inc. (продажа примерно по той же цене, что и GLF; но с огромными проблемами с ликвидностью). Пока мы пишем, он сталкивается с главой 11.

Компания Halliburton (переоценен; что почти безумно во время нефтяного кризиса.)

SEACOR Holdings Inc (близка к справедливой стоимости). Интересно, что, будучи крупным держателем долга GLF, он сделал небольшой предварительный призыв к приобретению GLF. Хотя ни одна из компаний не рассматривает это всерьез, это показывает, что бизнес GLF имеет огромную ценность, настолько большую, что его главный конкурент готов приобрести долг GLF в размере ~ $460 млн!

Возможный катализатор:

Вот два графика, которые помогут мне в том, что я хочу сказать (ниже). Мы ясно с нижней части цикла. Но это не отразилось на некоторых компаниях с меньшей капитализацией. Многие из этих компаний дешевы не зря. Задача стоимостного инвестора - найти ту горстку, которую, по нашему мнению, рынок ошибается, и из этой небольшой группы выбрать самые безопасные акции.

Источник: Nasdaq.com

Заключение:

Я не занимаюсь определением времени пика и дна товарных циклов, но подозреваю, что, возможно, худшее уже позади. Опять же восстановление будет очень долгим, но оно наступит. По словам министра энергетики Саудовской Аравии г-на Фалиха, «увеличение автопарка в Китае и рост потребления в Индии […] приведут к восстановлению ». Я не знаю когда, но по нынешней цене нам выплачивают компенсацию, чтобы подождать и посмотреть.

Если вы хотите в режиме реального времени отслеживать актуальные финансовые новости для Gulfmark Offshore (NYSE: GLF), ознакомьтесь с этим здесь.

Добавить комментарий