Мой отец ушел на пенсию в 2000 году с зарплатой, на которую сегодня не хватило бы денег на обеды в Мумбаи. Если бы он оставил свои деньги в банке, не вкладывая их в паевые инвестиционные фонды, акции и фиксированные депозиты, мы бы изо всех сил пытались быть там, где мы сейчас как семья. Более того, у нас с сестрой НЕ было бы качественного образования, которое есть у нас, и, возможно, я не сижу в Лондоне и пишу этот пост. Большинство людей не планируют свои финансы, они не думают об инфляции, не понимают силы сложного капитала и могут сожалеть об этом позже в своей жизни.

Несколько потенциальных инвесторов спрашивают меня, почему я сосредотачиваюсь на розничных инвесторах, известных как «безнадежное дело» в CityFALCON . Почему бы просто не сосредоточиться на крупных банках, хедж-фондах и учреждениях !? Представьте, сколько жизней вы можете изменить, помогая обычным людям получать прибыль выше инфляции.

БЕРЕГИСЬ НА ИНФЛЯЦИЮ

Большинство из вас, кажется, обеспокоены тем, что ваши деньги лежат без дела в банке, зарабатывая не стоящие разговоры о процентных ставках, но, похоже, не могут с этим ничего поделать. Вы можете винить свой напряженный образ жизни или недостаток финансовых знаний, но, возможно, вы ставите под угрозу свое будущее, НЕ управляя своими сбережениями сегодня.

Инфляция - сложная тема, на нее влияет несколько факторов, и она будет отличаться от страны к стране. Пожалуйста, не стесняйтесь делиться своими отзывами или опытом в разделе комментариев внизу этой страницы.

КАК ИНФЛЯЦИЯ ЕЩЕ ПИРОГ

С течением времени цены на товары и услуги, которые мы потребляем, растут. Если ваши деньги не растут такими же темпами, ценность вашего богатства падает. Вы можете не почувствовать реального воздействия этого, если у вас будет стабильный ежемесячный доход, но представьте, что произойдет, когда вы выйдете на пенсию.

Например, если у вас есть $100 на вашем банковском счете, и ваш транспорт стоит $10 в год, вы можете позволить себе оплатить транспортировку в течение 10 лет. Однако, если стоимость перевозки будет увеличиваться на 10% каждый год до $11, $12, $13 и т. Д., Ваш $100 будет закончен только через 8 лет.

ДОСТАТОЧНО ЛИ СМОТРЕТЬ НА ИНФЛЯЦИЮ?

То, что включается в показатель инфляции, и вес предметов в них различаются от страны к стране, а ваше потребление и образ жизни могут полностью отличаться от средних, учитываемых в этих показателях. Дискреционные расходы, такие как праздники, обеды вне дома и т. Д., Обычно не включаются, и, следовательно, «реальная инфляция для вас» может быть намного выше, чем заявленная.

ПРИМЕР - ИНДИЯ

То, что произошло в Индии за последние два десятилетия, должно помочь вам понять, почему рассмотрение только «сообщенных» показателей инфляции может быть недостаточно хорошим. Люди на других развивающихся рынках могут понять это, но помните, что каждый рынок индивидуален.

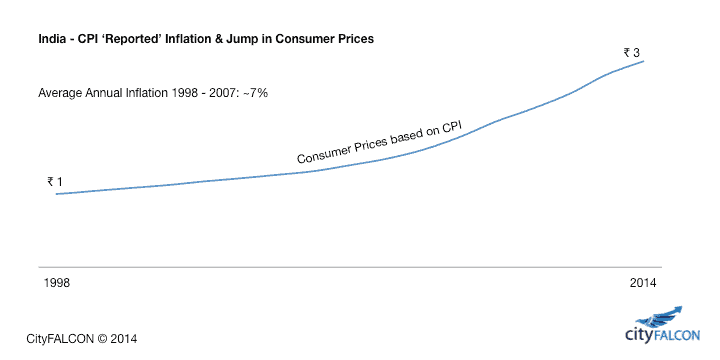

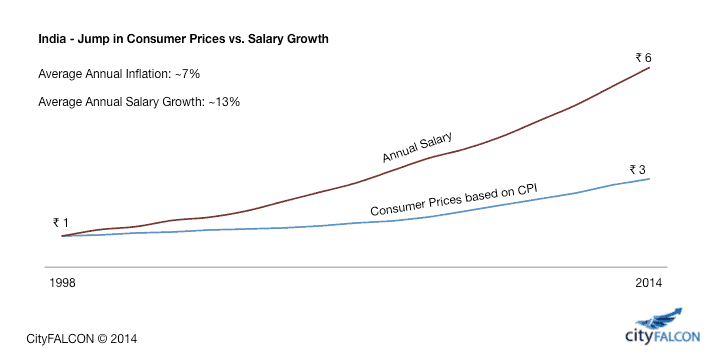

На приведенной ниже диаграмме показано, что корзина товаров и услуг, стоимость которой в 1998 году составляла 1 фунт стерлингов, теперь стоит 3 фунта стерлингов в 2014 году, исходя из представленных данных по инфляции.

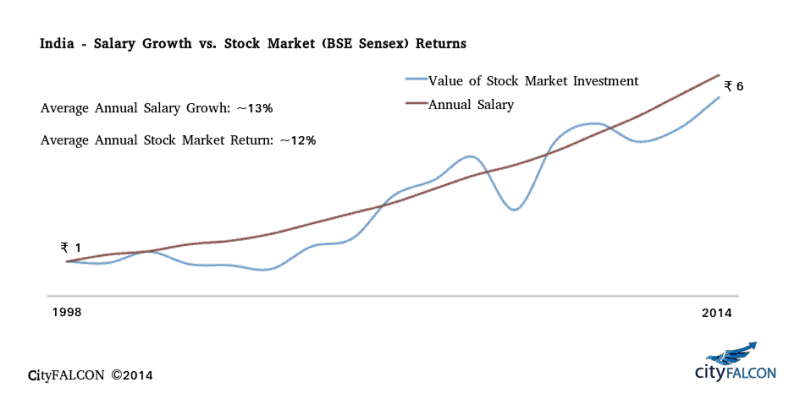

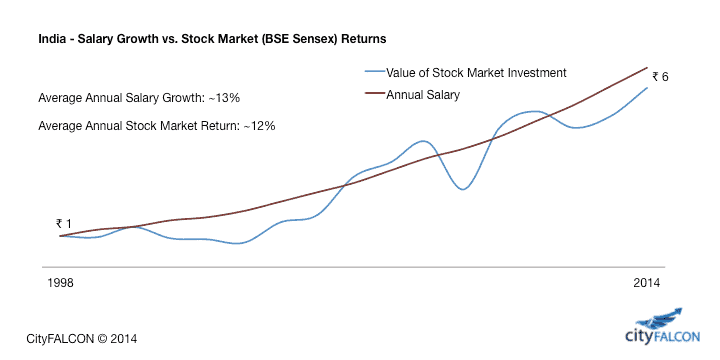

Однако, если сопоставить рост заработной платы с потребительскими ценами на одном графике, можно увидеть гораздо более высокий, чем инфляция, рост заработной платы из-за экономического бума в стране. Человек, получивший в 1998 году 1 фунт стерлингов, теперь зарабатывает 6 фунтов стерлингов. Он или она, вероятно, увеличат свои дискреционные расходы, в том числе на поездки, покупку дома и автомобиля, обеды вне дома и т. Д., Тем самым повышая цены на эти продукты и услуги. Это означает, что реальная инфляция, которую вам следует учитывать, намного выше. Итак, если бы вы вышли на пенсию до этого экономического бума, могли бы вы сегодня позволить себе обедать вне дома или путешествовать?

Если бы вы были готовы пойти на некоторый риск и инвестировали в фондовый рынок, вы также могли бы воспользоваться преимуществом экономического бума, который привел к такому уровню роста заработной платы. Инвестиция в фондовый рынок в размере 1 фунта стерлингов в 1998 году составила бы 6 фунтов стерлингов, что позволило бы вам сохранить свой образ жизни, даже если вы больше не работаете.

ЗАКЛЮЧЕНИЕ

Мы не рекомендуем вам инвестировать в фондовый рынок, а просто вам нужно начать думать о своих деньгах и своем будущем.

ЧТО ДАЛЬШЕ?

Мы планируем публиковать новые статьи об инвестировании и торговле каждую неделю, и если вы хотите быть в курсе последних новостей, подпишитесь на нас в нашей Facebook страница и / или на Twitter

Источники: собственный анализ, Википедия, МВФ, исследования по увеличению заработной платы Аона Хьюитта, Yahoo Finance.

Добавить комментарий