Отказ от ответственности: это гостевой пост от Майкла Виггинса Де Оливейры, и не отражает точку зрения CityFALCON и его заинтересованных сторон.

Решительный лесной продукт (RFP)

Дата: 03.10.2017

Рыночная капитализация: ~ $400м

Цена за акцию: $4,50

Чистый долг: ~ $761млн.

EV: 1.1b

Резюме идеи:

Resolute - многопрофильная компания по продаже лесных товаров. В нем ценится пессимизм, но нет надежды. После нескольких лет плохих результатов акционеры устали и продают без оглядки на цену. По мере того, как компания начинает выходить из этого товарного спада, затронувшего изделия из древесины, я считаю, что в следующие 24 месяца будет очевиден поворот, и цена ее акций изменится, отражая эту «новую» надежду. Я вижу потенциал роста около 50%.

Источник: google.com/finance

Обзор

У Resolute 5 основных операционных сегментов:

1) Товарная целлюлоза

2) Ткань

3) Изделия из дерева

4) Газетная бумага

5) Специальные статьи

Я рассмотрю каждый сегмент по очереди и включу очень консервативную оценку каждого сегмента.

")

Источник: расчет автора.s

Рынок целлюлозы

- Resolute - третий по величине производитель целлюлозы в Северной Америке.

- Продукты используются в упаковке, специальной бумажной продукции, подгузниках и др.

- Она приобрела Fibrek в 2012 году примерно за $126 млн.

- Оценка: операционная прибыль (EBIT); $43m (2016) с пятикратным мультипликатором, поскольку его выручка, похоже, снижается, составляет 1ТП2Т215м.

Ткань

- Это новый сегмент для Resolute. Как только компания решила свои операционные проблемы в последние два квартала 2016 года, это фактически начало увеличивать чистую прибыль (см. Ниже квартальную разбивку). Руководство запланировало показатель EBITDA на 2017 год в пределах $8m-$12m.

- Resolute приобрел Atlas всего несколько лет назад за $150m

- Ценится как минимум 1ТП2Т50м.

Изделия из дерева

- В целом стабильный источник операционной прибыли.

- Продано на улучшающийся рынок жилья США.

- По прогнозам, в 2017 году он продолжит постепенное восстановление, а затем будет расти. Но даже без каких-либо возможностей роста, позвольте мне увеличить операционную прибыль в 6 раз, в результате чего она будет стоить примерно 1ТП2Т415м.

Газетная бумага

- Решительные услуги газетных издателей по всему миру

- Этот сегмент был постоянным встречным ветром в течение нескольких лет, так как много контента было переведено в онлайн, а многие конкуренты увеличивали предложение газетной бумаги на рынке.

- В прошлом квартале Resolute получил небольшую операционную прибыль. Скажем, $4m и возьмем небольшой мультипликатор, чтобы учесть встречный ветер этого бизнеса и его вероятное снижение EBIT. Таким образом, 4-кратное увеличение примерно равно 1ТП2Т15м.

Специальная бумага

- Один из крупнейших производителей мелованной и немелованной бумаги для механической обработки. Используется в книгах, купонах и т. Д.

- Трудно сказать, как он будет работать в будущем, но, чтобы быть консервативным, давайте поставим 5x на среднюю операционную прибыль $11,6 млн, составляет 1ТП2Т55м.

В целом эти сегменты стоят 1ТП2Т750м.

Наконец, я оставил корпоративные накладные расходы. Трудно сказать, насколько больше руководство может сократить количество лишнего жира и улучшить рентабельность компании, но позвольте мне продолжить в той же консервативной манере и выделить в таблице ниже, что, похоже, руководство уже значительно улучшило свои показатели. корпоративные накладные расходы и за последние два квартала фактически принесли положительную скорректированную операционную прибыль (в том числе накладные расходы). Я также должен отметить, что Resolute, хотя и цикличен, не является особенно сезонным. И если он сможет немного увеличить свой операционный доход, вполне разумно, что справедливая стоимость будет не менее 1ТП2Т700м или 1ТП2Т7,8 за акцию.

")

Источник: расчет автора.

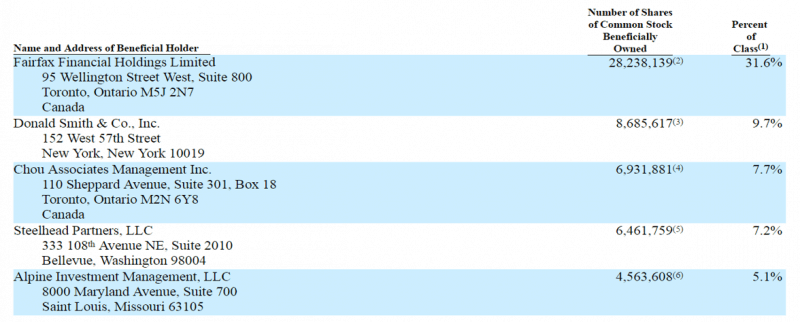

Крупнейшие акционеры

Источник: доверенность, 2016 г.

Если мне не удалось убедить вас, что в Resolute есть ценность, я сейчас выделю тот факт, что Прем Ватса владеет примерно 34% выпущенных акций (insidercow.com), что немного больше, чем когда последний раз был опубликован прокси. , то есть он покупал в течение последних 12 месяцев.

Кроме того, еще один превосходный инвестор, Фрэнсис Чоу, владеет существенной суммой акций, которые сейчас находятся в обращении до 8% от суммы выпущенных акций. Чоу купил Resolute, когда компания торговалась примерно за $1B.

Так что, если он достаточно хорош для них к северу от $1B, он достаточно хорош для меня на $400m.

Заключение

Очевидно, что когда дело доходит до инвестирования в циклическую сырьевую компанию, есть много неприязни и отвращения. Есть много факторов, которые полностью находятся вне контроля руководства, в первую очередь цены на его продукцию и взаимодействие спроса и предложения на рынке. Однако, несмотря на это, я считаю, что компания стоит дешево по сравнению со своим потенциалом, когда разворот начинает реализовывать потенциал роста 50%.

Помните, что эта статья не является рекомендацией к покупке акций какой-либо из упомянутых ценных бумаг. Инвестирование в ценные бумаги, не пользующиеся спросом, сопряжено с рисками, которые могут вам не подойти. Пожалуйста, проявите должную осмотрительность, чтобы сделать собственные выводы. Спасибо за прочтение.

Если вы хотите в режиме реального времени отслеживать актуальные финансовые новости для Resolute Forest Products, ознакомьтесь с ним здесь.

Добавить комментарий