Вы, должно быть, задаетесь вопросом, какое отношение имеет бейсбольный успех к оценке компании, но это первое, о чем я сообщаю большинству наших инвесторов - мы идем на хоум-ран, даже если это означает, что есть шанс выйти из игры. Подробнее об этом вы узнаете позже в этом посте.

Как стоимостной инвестор я стараюсь покупать активы, котируемые ниже их «внутренней» стоимости. Если вы в Лондоне, спуститесь в Лондонский клуб ценностных инвестиций, где у нас более 1600 участников и мы проводим 2 мероприятия каждый месяц. В CityFALCON мы хотели убедиться, что наш краудфандинговый раунд имеет разумную стоимость и адекватно компенсирует инвесторам риски, связанные с инвестированием в стартапы. Это часть наших усилий, направленных на то, чтобы сделать данную краудфандинговую кампанию максимально прозрачной.

Если вы хотите поддержать нас в этом раунде и присоединиться CityFALCON как инвестор в акции, выразите свой интерес здесь.

Только 10% повышение оценки из последнего раунда:

В ноябре 2016 г. мы закрыли раунд акций Seedrs на сумму 205 тыс. Фунтов стерлингов при пост-денежной оценке в c. 4,2 млн фунтов стерлингов. После корректировки опционов сотрудников на акции предстоящий раунд будет всего на 10% больше, чем в предыдущем раунде. Мы многого достигли со времени нашего предыдущего раунда и могли бы еще больше повысить оценку, но мы хотим, чтобы наша кампания была очень привлекательной для публики.

- Значительно улучшены продукты. Попробуйте их!

- Привлечение пользователей практически без рекламы.

- Запущенные и обновленные мобильные приложения.

- BNP Paribas провела пресс-релиз о том, что каналы CityFALCON являются частью их новой платформы управления капиталом. Во время предыдущего раунда мы были под строгим соглашением о неразглашении с банком.

- Несколько компаний тестируют / интегрируют наш API.

- Воспользовавшись преимуществом первопроходца в виртуальный финансовый помощник рынок на Amazon Echo, Google Home, Siri, Cortana и т. д. Установленная база этих устройств оценивается в более чем 500 млн устройств; каждый ноутбук с Windows 10 мог получить к нам доступ через Кортану.

- 750 ГБ и постоянно растущая база данных тщательно подобранного контента, который представляет интерес для организаций и аналитиков в области науки о данных и алгоритмической торговли.

- Выпускник Octopus Labs Accelerator, который позволил нам построить больше отношений, которые можно использовать в будущем.

- Есть еще несколько обсуждений, о которых я не могу говорить в этом посте из-за подписанных соглашений о неразглашении.

Основы оценки

Цена любого финансового актива зависит от двух факторов - спроса и предложения. Однако спрос и предложение на любой финансовый актив определяется множеством других факторов, которые мы будем обсуждать в этом документе. Вот пара примеров:

- Цена на недвижимость в городах Лондон, Нью-Йорк и Мумбаи намного выше, чем цена на идентичную недвижимость в других городах, даже несмотря на то, что для ее разработки использовались очень похожие сырье, рабочая сила и технологии.

- Цена на сырую нефть почти полностью определяется спросом и предложением. В прошлом году произошел глобальный переизбыток нефти, связанный с увеличением добычи в Северной Америке в сочетании с резкой реакцией ОПЕК, направленной на одновременное увеличение собственной добычи. Это огромное увеличение предложения без соответствующего увеличения спроса привело к резкому падению мировых цен на нефть.

Конечно, в периоды низких процентных ставок и высокой ликвидности цена активов обычно повышается из-за общего повышения уровня цен (инфляции), что может привести к переоценке финансовых активов. Вот почему мы видим, как некоторые стартапы и «единороги» выпускают акции и привлекают капитал по невероятно высокой цене. Однако фундаментальная ценность также относительна и может меняться вверх и вниз по мере сбора большего количества данных и лучшего понимания конкретного актива и сектора.

Пример: многие технологические компании, основанные на продуктах, такие как Facebook, Google и Snapchat, когда только начинали, не имели значительных доходов. Эти компании оцениваются совсем иначе, чем компании с проверенной бизнес-моделью и доходами, такие как IBM, Microsoft и Apple.

Рекомендуемые чтения

Почему вам следует избегать инвестирования в стартапы, которые недооценивают себя

Конечно, оценка никогда не бывает черно-белой. Невозможно определить будущие показатели компании на основе их текущей оценки. Однако, если вы чувствуете, что компания, в которую вы инвестируете, слишком недооценена, это должно вызвать у вас некоторые сомнения. Мои личные опасения по поводу компаний, которые недооценивают себя:

1) Скорее всего, они потерпят неудачу из-за недостаточного привлечения капитала.

2) При низкой личной доле участия в стартапе у предпринимателя нет «шкуры в игре», чтобы не допустить перехода на штатную корпоративную должность.

3) Если они недооценены текущими инвесторами, как мы можем ожидать, что они смогут эффективно продавать свой продукт / услугу клиентам? Точно так же, как инвесторы могут ожидать, что будущие раунды сбора средств не будут проводиться с такой же низкой оценкой.

Рекомендуемые чтения

- Как ранний инвестор оценивает стартап? Seedcamp

- Тайна оценки стартапов в Великобритании (Блог CityFALCON)

- Как работает оценка стартапа - измерение потенциала компании

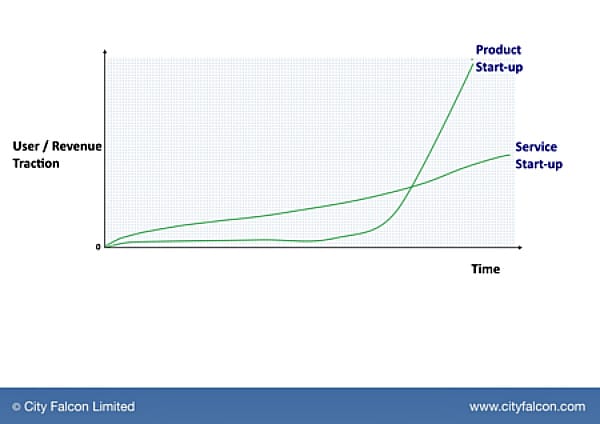

Производственные и сервисные компании нужно оценивать по-разному

Привлечение пользователей / доходов, то есть «сколько у вас пользователей или какой доход вы получаете» - это стандартный инвестиционный критерий, используемый большинством инвесторов. Стартапы, основанные на продуктах, изначально сопряжены с более высоким риском, и, естественно, инвесторы не любят риск, несмотря на их стремление к высокой доходности. Именно по этой причине мы не видим стартапов на основе продуктов, таких как Facebook, Linkedin и Twitter, выходящих из Великобритании. Стартапам, основанным на предоставлении услуг, значительно легче получить финансирование. Здесь, в CityFALCON, нам пришлось потратить более 2 лет на создание нашего продукта!

Так в чем же разница между продуктом и стартапом на основе услуг? Подумайте о ком-то, кто запускает модель сдачи недвижимости в аренду, строит на аутсорсинге или дизайнерское агентство - все это стартапы в сфере услуг. Как правило, эти компании потенциально могут начать приносить доход в течение 1-2 месяцев. В бизнесе, основанном на продуктах, вы должны «сжечь» немного денег, чтобы иметь возможность создать продукт, а некоторые продуктовые компании, которые сегодня успешны, не получили никакой прибыли в течение первого года работы. В то же время я не говорю, что вы должны просто создать что-то в течение одного года, без каких-либо разработок и отзывов клиентов. Успешный стартап, основанный на продуктах, должен быть уверен, что то, что они создают, решает проблему и что после его завершения на их продукт будет активный спрос. К сожалению, в этот период разработки вы не можете начать преследовать пользователей и доходы, и это представляет собой проблему с финансированием.

Итак, со всеми этими сдерживающими факторами, зачем кому-то создавать стартап на основе продукта, если вам так долго приходится тратить деньги? Это плюс и масштабируемость проекта.. С большинством хорошо продуманных продуктов вся команда может быть на пляже, а вы по-прежнему можете получать новых пользователей и доход. При запуске службы вам может потребоваться нанять больше людей или добавить больше ресурсов для каждого увеличения дохода.

Рекомендуемые чтения

- Почему я бы дважды подумал, прежде чем снова создавать новый продукт в Великобритании (Блог CityFALCON)

- Как масштабировать бизнес: не все бизнес-модели созданы равными

- Сервис против продукта: управлять сервисным бизнесом сложно, но управлять продуктовым бизнесом проще

У нас есть продукт, который, по мнению клиентов, просто надет зад

Наш продукт ни в коей мере не идеален, и предстоит много работы, но он намного лучше, чем несколько других вариантов для инвесторов и трейдеров.

У нас нет отдела продаж. С самого начала наша стратегия заключалась в создании продукта, который продает сам себя, аналогично стратегиям, ранее принятым стартапами Slack и Atlassian. Мы фокусируемся на поисковой оптимизации, создании качественного контента и улучшении нашей экспозиции; позволяя компаниям и клиентам, которые нуждаются в нас, найти нас. Даже на раннем этапе мы поддерживаем крупный банк, такой как BNP Paribas, и имеем FinTech и другие компании, интегрирующие наш API в свои системы. Кроме того, ранняя тяга потребителей и отзывы были положительными. Однако не верьте нам на слово, попробуйте платформу сами!

В ближайшие месяцы мы постараемся автоматизировать большинство шагов по адаптации для бизнес-клиентов, предоставляя этим пользователям свободу анализировать возможности нашей платформы, настраивать тарифный план, выбирать между различными виджетами и API, загружать настраиваемый код и немедленно приступать к работе. . Все это можно было делать, пока команда CityFALCON потягивала маргариту на пляже.

Рекомендуемые чтения

- У этой компании-разработчика программного обеспечения с $5 миллиардов нет торгового персонала

- Для нас нет продавцов, - говорит генеральный директор стартапа Slack на $4 млрд.

Большинство стартапов в Кремниевой долине привлекают $1 млн. При предварительной оценке $4 млн.

Финансовые стартапы - это капиталоемкие предприятия, поэтому необходимо привлекать больше, чем традиционные стартапы. Эти средства обычно используются для максимального масштабирования продукта, поскольку в сфере технологических предприятий масштаб важнее прибыли. Целевой рынок в сегменте FinTech очень велик, и поэтому важно максимально масштабировать продукт, прежде чем сосредоточиться на прибыли. Кремниевая долина признает это, и поэтому оценки в этом регионе намного выше, чем в других технологических секторах, включая Великобританию, по всему миру.

Инвесторы готовы оценивать эти компании по такой оценке, несмотря на отсутствие доходов, потому что они знают, что для достижения желаемой прибыли компания должна использовать свой начальный капитал для создания качественного и масштабируемого продукта. Эта стратегия была воспроизведена в прошлом, с такими примерами, как Snapchat, собирающий миллионы только за счет привлечения пользователей.

Рекомендуемые чтения

Одна цена, которую большинство людей игнорирует при рассмотрении потенциальных инвестиций или других возможностей в жизни, - это альтернативная стоимость.

Потенциальный инвестор однажды сказал мне:

«Если ваш стартап потерпит неудачу, что вы потеряете? Я потеряю деньги, а ты найдешь работу ».

CityFALCON - мой ребенок. Мне сказали, что у нее есть шанс на успех только 10%, но я сделаю все возможное, чтобы сохранить ей жизнь. Стремление сохранить свой стартап на плаву иногда приходилось ценой моего здоровья, моих отношений и всех других аспектов моей личной жизни. Однако я искренне верю, что если вы не одержимы своим стартапом, вы зря теряете время.

Насколько далеко мы готовы зайти, чтобы поддержать бизнес? Я отбросил все сомнения в сторону и прыгнул в ледяную воду в разгар финской зимы, просто ради экспозиции (и снимка с приза конкурса). Смотрите мою полную подачу из проруби в замерзшем Балтийском море здесь.

Вы можете устроиться на корпоративную работу, а зарплаты в мире высоких технологий стремительно растут, и у вас может быть довольно роскошная жизнь. Стартап - это игра на пять, шесть или семь лет. Вы можете убедиться в этом по предыдущим выходам при запуске и по условиям обратного перехода прав, которые венчурные капиталисты добавляют в ваши списки условий. Поэтому, когда инвесторы дают вам деньги, важно помнить, что как предприниматель вы также вносите свой вклад. По крайней мере, следующие 5 лет своей жизни вы вкладываете в свой стартап, свою кровь, пот (а иногда и слезы).

Очевидно, что у всех разная зарплата. Предположим, предприниматель, у которого хватает смелости начать свой бизнес, стоит не менее 75 тысяч фунтов стерлингов в год. Это консервативная оценка, и число может достигать 200–300 тысяч фунтов стерлингов в зависимости от уровня опыта. Следовательно, дисконтированные альтернативные издержки для предпринимателя за пятилетний период могут достигать 1 миллиона фунтов стерлингов в Лондоне.

Рекомендуемые чтения

Финтех-компаниям требуется более высокий капитал, но они также могут достичь более высоких результатов

Мы создаем полностью масштабируемый продукт FinTech, который требует значительно больше ресурсов, чем средний технический продукт. Как вы, возможно, знаете, затраты на наем технических специалистов и специалистов, особенно обладающих финансовой проницательностью или заинтересованностью, быстро растут. Кроме того, поскольку стоимость строительных продуктов высока, компании готовы платить более высокие ставки при приобретении FinTech.

Рекомендуемые чтения

- Почему инвесторы должны быть в восторге от финтех-революции (Блог CityFALCON)

- $138 миллиардов возможностей Fintech

Подумайте, сколько будет стоить корпорация создание этого продукта

Если бы финансовое учреждение разработало тот же продукт, что и CityFALCON, дисконтированная стоимость прогнозируемых расходов на создание этого продукта в Лондоне была бы намного выше, чем наша оценка. Кроме того, добавьте к этому мою личную гипотезу о том, что шансы на провал внутренних корпоративных проектов выше, чем у стартапов, и вы увидите, что наш диапазон оценок довольно консервативен.

Отношения имеют ценность, и у нас есть существующие отношения и поддержка со стороны некоторых ведущих игроков рынка

Хотя на этапе разработки продукта у нас нет значительного дохода, у нас есть несколько отношений, которые могут материализоваться в будущем.

Мы получили несколько наград и признание организаций по всему миру. В 2015 году мы заняли второе место на Глобальное соревнование стартапов Twitter, и первым в Конкурс «Следующая большая идея в FinTech» от Министерства Онтарио. CityFALCON финишировал в Финале 10 на Standard Bank Global PathFinders Challenge, а также в Финале 10 в группе EMEA на UBS Future of Finance Competition. Больше о нашем недавнем признании можно найти здесь.

Точно так же мы закончили Microsoft Accelerator в прошлом году и теперь пользуемся поддержкой Microsoft. Они уже предоставили нам облачные кредиты Azure, а это означает, что нам не нужно ничего тратить на серверные расходы в течение следующих 3 лет.

У нас есть партнерские соглашения с более чем 10 ведущими брендами в сфере финансов, включая IG, City Index, eToro, Seedrs и Syndicate Room.

Наши существующие инвесторы также присоединятся к раунду с той же оценкой

Наши нынешние инвесторы очень заинтересованы в успехе CityFALCON и будут вносить свой вклад в этот раунд краудфандинга на этом уровне оценки. Тот факт, что у этих инвесторов есть уверенность в том, что они реинвестируют на этом уровне оценки, должен показать вам, что в этом диапазоне существует значительный потенциал для большей прибыли в будущем, поскольку мы продолжаем масштабировать, сотрудничать, продавать и развивать платформу. Обратите внимание, что суммы, которые они инвестируют, будут намного меньше, чем те, которые они инвестировали в предыдущих раундах.

Разумная оценка помогает привлечь и удержать таланты

Разумная оценка, примененная к этому раунду финансирования, вселяет уверенность в нашей большой команде квалифицированных сотрудников, поскольку они видят, как растет их стоимость акций. Точно так же новые сотрудники рассматривают преобразование денежных средств в опционы на акции на основе текущей оценки, а недооцененная компания может привести к более сильному размыванию опционов на акции для сотрудников. Нашей целью всегда было согласовать интересы всех сторон, и мы будем выпускать новые опционы на акции, по крайней мере, по цене, которую мы поднимаем в этом раунде.

Наши конкуренты собрали больше денег, чем наша оценка

Предыдущие оценки, применявшиеся к нашим конкурентам, были аналогичными или намного превышающими диапазон, который мы применяем к CityFALCON. В марте 2016 года один из наших конкурентов, Selerity, успешно привлек ~ $12 миллионов. Eagle Alpha собрала общую сумму около $4,5 миллиона. Dataminr удалось привлечь $130 млн в марте 2015 г .; заявив, что компания оценивается по слухам в ~ $700 миллионов.

Выходы из FinTech-пространства будут по более высокой оценке

Многие инвесторы обеспокоены тем, предоставит ли инвестирование по текущей оценке достаточно места для получения прибыли. Если стартап оценивается слишком высоко, инвестор может платить слишком высокую премию и, возможно, он никогда не сможет получить прибыль в течение всего периода владения. Однако, глядя на прошлые уходы из FinTech, мы полагаем, что выбрали консервативный диапазон оценки с большим потенциалом роста.

- В июле 2015 года SS&C Technologies приобрела Advent Software за ~ $2,83 миллиарда.

- В апреле 2016 года Ally Financial приобрела Tradeking Group за ~ $275 млн.

- В феврале 2014 года BBVA приобрела Simple за ~ $117 миллионов.

- В мае 2017 г. Liquidnet приобретает OTAS Technologies.

- В мае 2017 г. Euronext приобретает 90% FastMatch для $153m.

Мы относительно дешевле по сравнению с другими проектами FinTech в Лондоне.

По сравнению с оценками, примененными к некоторым другим раундам финансирования FinTech, которые имели место в Лондоне, мы стоим недорого.

- Tandem привлекла 22 миллиона фунтов стерлингов при предварительной оценке в 65 миллионов фунтов стерлингов.

- Mondo привлекла 6 миллионов фунтов стерлингов при предварительной оценке в 30 миллионов фунтов стерлингов.

- Revolut привлек 8 миллионов фунтов стерлингов при предварительной оценке в 40 миллионов фунтов стерлингов.

- Wise Alpha делает рейз c. Предварительная оценка стоимости в 6,4 млн фунтов стерлингов.

- Wealthify привлекла 1,1 млн фунтов стерлингов при предварительной оценке в 9,7 млн фунтов стерлингов.

Вот некоторые из посевных раундов, организованных стартапами FinTech.

- Revolut: 1,5 млн фунтов стерлингов

- Mondo: 2 млн фунтов стерлингов

- Денежная панель: 2,7 млн фунтов стерлингов

- Кошелек Yoyo: 0,9 млн фунтов стерлингов

- TransferWise: 1 млн фунтов стерлингов

При бинарном исходе оценка на ранней стадии не имеет большого значения для инвесторов

Хотя это может показаться смелым заявлением, большинство стартапов либо терпят неудачу, либо преуспевают. На таком раннем этапе потенциал роста для стартапа все еще гипотетически неограничен, и поэтому незначительные различия в оценке на самом деле не влияют на общую схему вещей. Если запуск будет успешным, его стоимость будет экспоненциально увеличиваться по сравнению с первоначальной оценкой, а в случае неудачи значение будет равно нулю.

Резюме

Мы считаем, что ориентация на пользователей и рост доходов - неправильный способ оценки этой инвестиционной возможности. На самом деле, если это основа ваших инвестиций, мы, вероятно, не та компания, в которую можно инвестировать. Если вы верите в возможность, в нашу команду и в ее способность поставлять на основе продукта, который вы видите на данный момент, мы бы рад видеть вас в качестве инвестора в нашем предстоящем раунде. Вы можете выразить свой интерес здесь.

Добавить комментарий